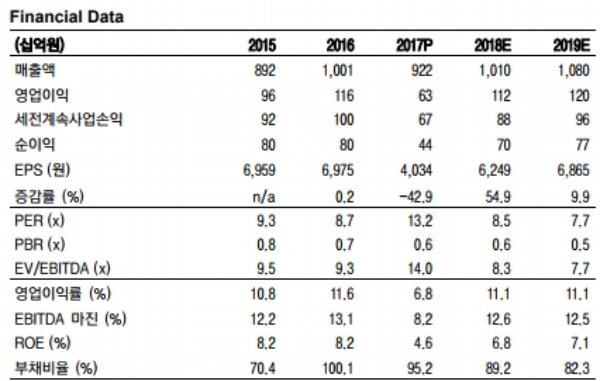

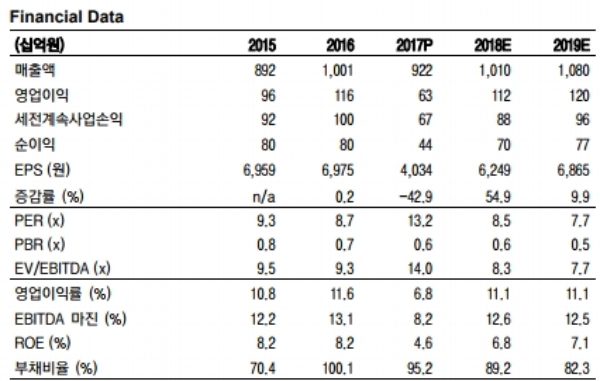

4Q17 실적은 매출액 2,270억원(YoY -3.2%), 영업이익 179억원(YoY -42.6%)를 기록했다.

사측은 2018년 가이던스로 연간 매출액 1조원과 영업이익률 11%를 제시했는데, 만도와 만도헬라의 2017년 중국관련 기저효과를 감안하면 달성가능성이 높다는 분석이다.

지난 1월말 이후 주요 자회사인 만도의 4Q17 실적부진 및 배당금 감소 이슈 등으로 주가가 큰 폭으로 부진한 상황이다.

하지만 주요 자회사들(만도, 만도헬라, 한라 스택폴 등)등 주요 투자자산 및 유통물류사업 가치 등을 감안하면 저평가 국면에 진입한 것으로 판단된다.

유지웅 이베스트투자증권 연구원은 “동사는 만도의 경우와는 다르게 전년대비 주당 배당금액이 약 8% 가량 증가해 주주가치 제고가 이뤄진 것으로 추정된다”며 “현재 주가 기준으로 약 2.6%의 배당수익률을 제공하고 있어 주가 하방 경직성 또한 견고해졌다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.