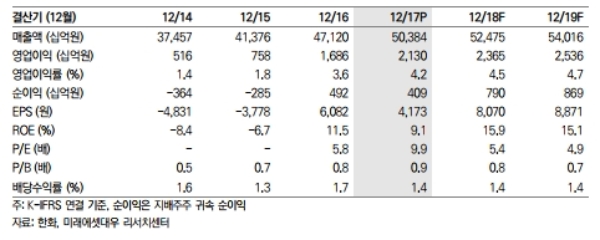

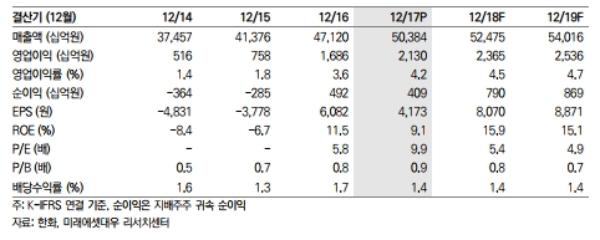

4분기 연결기준 매출액 13조9569억원(+14.4% YoY), 영업이익 3196억원(+378.3% YoY), 지배주주순이익 -1,148억원(적자전환 YoY)을 기록하며 시장 컨센서스를 대폭 하회하는 실적을 기록했다.

동사 2018년 지배주주순이익은 7,901억원(+93.4% YoY)을 기록할 것으로 전망된다.

이는 자체사업뿐만 아니라 주요 자회사들 전반적인 실적 개선에 기인한다.

특히 당사는 한화건설 정상화에 주목해야 한다는 분석이다.

한화건설의 2018년 연결 영업이익 2053억원(흑자전환 YoY) 전망된다.

한화건설은 4Q17 실적에서 확인한 대로 전분기 해외 플랜트 준공 시 발생 가능한 손실 관련 계약상 최대 금액을 모두 선반영함에 따라 향후 실적 관련 불확실성 해소 및 영업실적 정상화를 기록할 것으로 전망된다.

정대로 미래에셋대우 연구원은 “현재 동사 주가는 4분기 부진한 실적 기록 예상에 따라 연초 이후 한화건설 정상화 예상에 따른 상승분을 대부분 반납한 상황으로 확연한 저평가 수준”이라며 “금번 실적 발표 이후 주가 재평가가 예상된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)