이미지 확대보기

이미지 확대보기

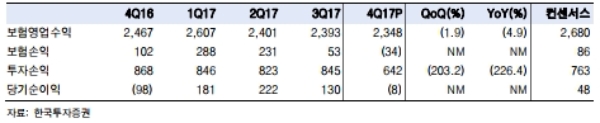

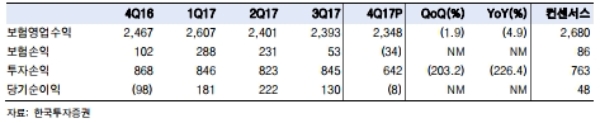

한화생명은 4Q -76억원으로 전년 대비 적자기조를 이어갔다. 그러나 4Q 딜라이브 투자 손상차손 1,000억원, 성과급 300억원을 제외하면 우수한 실적을 시현한 셈이다.

한화생명은 전년 말 기준 최저보증준비금이 1조원에 달한다는 점에서 환입 속도에 따라 실적 추정치가 크게 상향될 것으로 판단한다.

1Q 이후 실적 방향성이 확인 가능할 것이다.

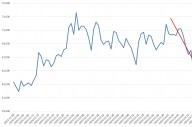

반면, 올해 예금보험공사는 6%의 한화생명 지분을 장내 매각할 예정이기에 주가 7,500원 내외에서는 주가 변동성이 커질 것이라는 분석이다.

2018년 한화생명은 흠잡을 곳이 없어 보인다는 지적이다.

시중금리 상승에 따라 역마진 스프레드 축소, 매해안정적인 위험률차익, 자산 자본적정성 부담 완화 등 한화생명의 펀더멘털 개선 방향성이 뚜렷할 것으로 분석된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)