국내의 대표적인 전기로 메이커로는 현대제철, 동국제강, 한국철강, 대한제강 등이다. 이 철강기업들이 생산하는 철강재는 자동차, 가전, 조선, 건설 등 굵직한 산업들의 성장을 가속화 시키는 원동력이다.

자동차 산업은 이미 원료의 전환을 선언했다. 화석연료를 전기나 수소로 바꾸고 친환경의 선택을 꾀하고 있다. 이런 변화를 보고 혹자들은 철강업의 위기를 전망한다. 철강재를 대체하는 소재가 등장 할 것이란 판단 때문이다.

하지만, 그건 잘못된 판단이다.

환경이 중요해질수록 철강의 중요성은 더욱 부각된다. 쓰고 남은 철강재를 땅속에 폐기하면 50년 후에 완전히 분해되지만, 플라스틱은 200년이나 걸린다. 게다가 철 스크랩을 쇳물로 재생 시키면 90% 이상 회수가 가능하다.

콘크리트는 70%에 불과하다.

이런 방법으로 1톤의 철강재를 재활용하는 범위는 무려 40회 이상이며, 철 1톤의 누적 사용량은 무려 10톤이나 된다. 다만 철강기업의 원가경쟁력은 원자재를 무엇으로 하느냐에 따라 다르다.

이미지 확대보기

이미지 확대보기

고로메이커의 원자재는 철광석이다. 반면 전기로 메이커의 원자재는 철 스크랩이다. 물론 고로메이커의 원가경쟁력이 월등하다. 그러나 철광석은 95%이상을 수입에 의존하고 있다. 이 점을 감안 한다면 철 스크랩을 재활용하는 전기로 메이커의 역할론이 중요해진다.

고로 메이커는 ‘기가 스틸’과 같은 혁신 철강 제품으로 알루미늄, 플라스틱 등 경쟁 소재와 정면으로 가치경쟁을 하고, 전기로 메이커는 친환경 자원 순환이라는 가치로 미래를 제시한다면 고로와 전기로 철강기업의 역할은 금상첨화이다.

다시 써도 훌륭한 원료 역할을 하는 철 스크랩 축적 전망은 철강기업의 미래를 전망 할 수 있다. 2015년도 세계 철강누계 축적량(철광석으로 생산한 철강재 총량)은 약 290억 톤이다.

미, 일, 중 등 주요 철강생산 4대국은 세계 50%에 가까운 철강을 축적하고 있다. 중국은 매년 3억 톤 이상의 철강을 축적, 2030년에는 100억 톤 이상 축적될 전망이다. 이런 철강축적량은 무진장한 철 스크랩이 자연적으로 쌓이고 있다는 실증이다.

산업연구원은 지난 2015년도 보고서에서 당시 철 스크랩 자급률을 81% 수준으로 추정한바 있다. 오는 2025년이 되면 철 스크랩 자급률 100%(철강누계 축적량 8억7000만 톤)를 전망했다.

불과 수 년 후에는 연간 500만톤의 철 스크랩을 수입하지 않고도 철 스크랩을 자급하는 국가가 되는 셈이다. 다만, 산업연구원 보고서 작성 이후 철 스크랩 수요 증가가 발생량 보다 높았다. 자급률 시기는 다소 늦어질 가능성을 남겨 놓고 있다.

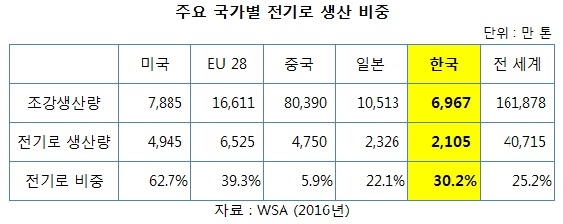

철 스크랩을 자급하고 있는 미국에서는 철 스크랩을 원료로 사용하는 전기로 메이커가 고로메이커보다 훨씬 많다. 2016년 기준으로 미국의 철강 생산량 중 전기로 메이커의 비중은 62.7%로 4945만 톤에 달한다.

EU는 6525만 톤(39.3%), 일본은 2326만 톤(22.2%) 한국은 2105만 톤(30.7%)의 쇳물을 전기로 메이커에서 생산한다. 중국은 8억390만 톤의 조강생산량(2016년)중 겨우 4750만 톤(5.9%)만 전기로를 통해 쇳물을 만들었다. 이 통계는 전기로 쇳물 생산 비중의 증가를 암시한다.

더욱이 철강산업은 온실가스 배출에 매우 민감한 업종이다. 가격 경쟁력 못지않게 온실가스 배출량의 정도에 따라 페널티를 물어야 한다. 일본 철강산업의 경우, 전기로 메이커 10개사에서 온실가스를 배출하는 톤당 탄소가스 배출은 0.46톤에 불과한 반면, 고로메이커 3개사에서 배출되는 탄소가스는 톤당 2.2톤이다. 전기로 메이커의 탄소 배출량이 고로메이커의 1/4밖에 안 된다는 통계 수치이다.

결론은 고로 1기를 전기로가 대체 할 수 있다면 환경 효과는 높일 수 있다는 말이다. 그러나 전기로 메이커가 풀어야 할 기술개발은 산적해 있다. 포스코의 경우 미니밀(전기로)에서 고탄소강 열연까지 성공했지만 더 이상의 진전이 없는 실정이다. 과연 기술개발의 성공여부가 어디까지 인가 우려의 목소리도 없지 않지만 분명한 것은 전기로가 미래 지향적인 산업이라는 점이다.

전기로 메이커인 미국의 뉴코어와 일본의 동경제철처럼 국내 전기로 메이커들도 철 스크랩으로부터 후판 열연, 냉연 제품까지 만들 수 있어야 철강의 재활용 가치는 극대화 될 수가 있다. 이 과제는 정부차원의 전기로 메이커 개발 품목을 선정과 정책적인 지원을 통해서 풀어 나가야 한다.

‘Car To Car.’ 일본 전기로 메이커들이 들고 나온 성장모델이다. 폐기된 자동차를 철 스크랩으로 하여 자동차용 강재로 다시 쓰는 수평적 리사이클링을 이루자는 기술 혁신운동이다. 결국 미래의 철강기업은 고로든 전기로든 친환경 메이커로의 지향점을 갖고 있다.

미국의 철강 제품에 대한 무역 규제는 이미 시작됐다. 반면에 국내 철강기업들은 안팎으로 걱정거리가 밀려들고 있다. 철강 수요처인 조선, 자동차, 해운 등의 침체로 어려움이 가중되고 있는 가운데 전기요금이나 친환경 논쟁이 벌어질 때마다 철강 산업을 들먹이고, 특히 전기로 메이커를 환경오염 규제 대상으로 오해하는 현실은 안타깝다.

친환경 산업으로의 패러다임 전환기에 재인식해야 할 것은 철강산업, 특히 전기로 메이커를 무작정 규제 대상으로 삼을 것이 아니다. 정부 차원에서 제도적으로 단기 대책과 중장기 ‘액션플랜’을 작동시켜 친환경 산업으로 육성하고 지원하는 방책을 내놔야 한다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)