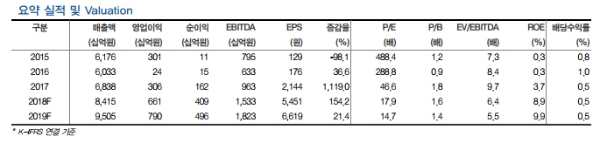

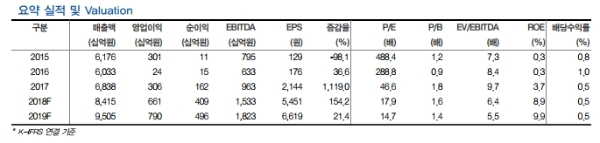

삼성전기의 1분기 연결 매출액은 MLCC가격 상승과 Galaxy S9향 신규 Camera Module 출하량 증가에 힘입어 QoQ로 14.0% 증가한 1.96조원, 영업이익은 QoQ로 26.9% 증가한 1,356억원을 기록할 것으로 추정된다.

동사 실적은 2017년 1분기 실적을 바닥으로 하여 계단식으로 개선되고 있다는 점이 긍정적이며, 주력 Cash Cow인 MLCC는 매분기 가격이 상승할 정도로 양호한 상황이라는 분석이다.

다만, Galaxy S9효과에 힘입어 Module 사업부 매출액은 크게 증가하고 있지만 조립 부품인 Camera Module의 수익성은 예상치 대비 낮은 수준이다.

실제 2017년 Camera Module 매출액은 국내 경쟁사의 53% 수준으로 신규 거래선과 Application 확대와 함께 시장이 빠른 속도로 커질 것으로 예상되는 생체인식용 Module에 대한 적극적인 시장 개척도 필요하다는 지적이다.

한편 MLCC시장이 커지고 있는 것도 호재다.

삼성전기의 경우 전체 MLCC 매출액에서 전장용 비중은 2017년 2%에서 2018년에는 5% 수준까지 상승할 것으로 보이며, 차량용 MLCC도 과거와는 달리 Time To Market이 내구성만큼 중요해질 정도로 산업의 성격도 변하고 있다는 진단이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)