GS칼텍스가 NCC(납사 크랙커) 투자를 발표했다. 2022년까지 2조원을 투자해서 에틸렌기준 70만톤 규모의 석유화학 설비를 건설할 예정이다.

NCC는 사실상 무수익 제품인 납사를 고부가 제품(석유화학 제품)으로 변환하는 장치다

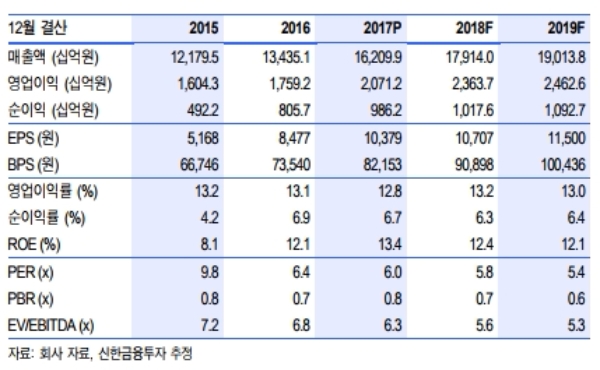

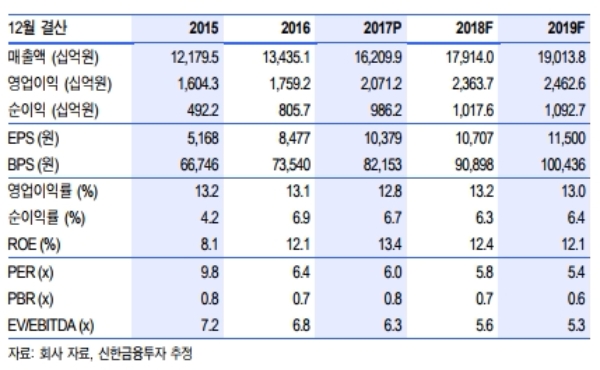

한편 2018년 영업이익은 전년 대비 14.1% 증가할 전망이다. 4년 연속 사상 최대 이익이다.

GS칼텍스가 화재 피해(2017년 8월, 고도화 설비)를 복구(2018년 3월)하면서 사상 최대영업이익(2.1조원, 2016년과 동일)을 기록하고 민자 발전 3사의 합산 영업이익도 전년 대비 23.5% 증가할 것으로 추정된다. 정유 시황 호황과 정부의 우호적인 발전 정책 덕분이다

이응주 신한금융투자 연구원은 “투자 포인트는 1) GS칼텍스, 발전 자회사 선전에 따른 2018년 실적 개선(OP +14.1% YoY), 2) GS칼텍스의 NCC 투자 발표에 따른 장기 성장성, 수익성 제고, 3) 주가 절대 저평가(4년 연속 사상 최대 이익예상 vs. 18F PER 5.8배) 등이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)