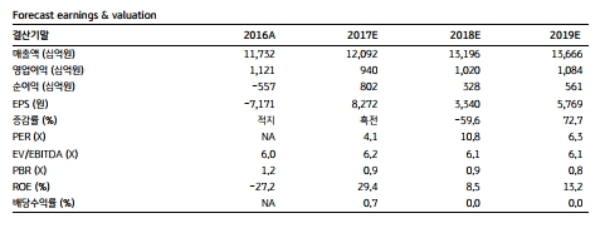

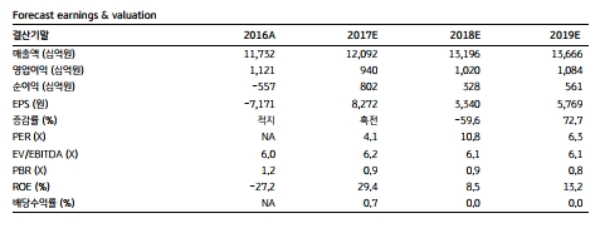

대한항공의 4Q17 잠정 매출액은 3.1조원 (+6.1% YoY), 영업이익은 2,200억원 (+23.3% YoY),지배주주 순이익은 3,814억원 (흑전 YoY)을 각각 기록했다. 영업이익은 KB증권 기존 전망치를11.1% 상회하고, 시장 컨센서스는 7.6% 하회하는 수준이다.

원화 강세 등에 따라 339억원의 고정비 절감효과가 발생한 것으로 보인다. 여객 및 화물 수송이 늘어 647억원의 영업이익 증가효과가 나타났다는 지적이다..

항공화물 yield는 10.2%, 국제여객 yield는 0.5% 상승했으며, 10.1% 급등한 급유단가로 인한 비용 증가 (654억원)를 뛰어넘는 영업이익 증가 효과 (794억원)을 창출한 것으로 판단한다.

다만 연결자회사의 영업이익 기여는 전년동기대비 141억원 악화됐다는 분석이다.

항공여객 업황은 2018년에도 양호한 환경을 지속할 것으로 전망한다. 국내 정세 안정에 따른 내국인 출국자수 증가 및 중국인 관광객 회복 등으로 항공여객 수요는 공급보다 빠르게 늘어날 것이다.

유가 상승은 실적에 부담으로 작용하나, 수요 우위의 시장 환경을 감안 시 비용 상승분을 운임에 전가시키는 것은 어렵지 않을 것이라는 판단이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)