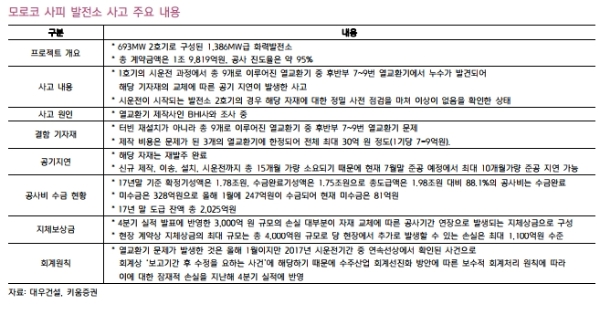

4분기 모로코 사피 현장의 3000억원 손실 외에 7,000억원의 추가손실 가능성이 제기됐다.

결함이 생긴 기자재: 4분기 실적에서 문제가 된 기자재는 보도에서 밝힌 발전소의 핵심인 ‘터빈’이 아니라, 총 9개로 이루어진 열교환기 중 후반부 ‘7~9번 열교환기’이다.

지체보상금현장 계약상 지체상금의 최대 규모는 총 4000억원이다. 동사가 4분기 실적에 반영한 약 3070억원의 구성내역을 감안(3개의 열교환기 제작 비용 30억원 + 지체보상금 2900억원 + 직간접비 140억원)하면, 지체보상금으로 발생가능한 최대 손실은 1100억원 수준이다.

또한 총도급액 대비 지체보상금 총액은 20% 수준으로 모로코 전력청이 인수를 거부할 수 있는 요건(25%) 자체에 미달한다는 지적이다.

공사미수금의 경우 모로코 사피 현장의 17년 연말기준 확정기성액은 1.78조원, 수금완료기성액은 1.75조원으로 총도급액은 1.98조원 대비 88.1%의 공사비는 수금완료 상태다.

미수금은 328억원으로 올해 1월에 247억원이 수금되어 현재 미수금은 81억원에 불과하다.17년말 도급잔액은 2,025억원으로, 미수금으로 발생가능한 최대 손실은 2106억원이다

라진성 키움증권 연구원은 "현재 동사의 이익레벨을 감안하면 극도로 저평가되어 있는 국면인 점은 분명하다”며 “시장의 신뢰를 회복할 때까지 최선호주에서 제외한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)