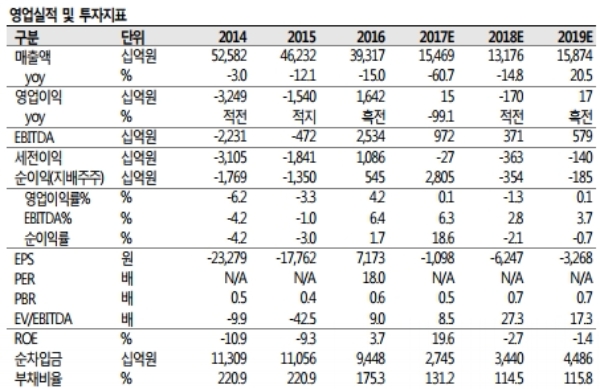

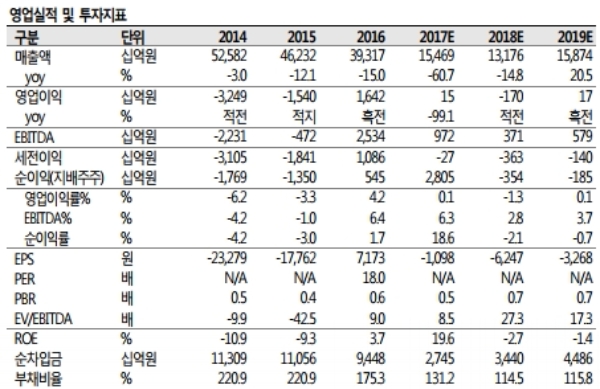

4Q17 매출액은 3조4887억원으로 QoQ 1.9% 증가했다. 영업이익은 -3,422억원으로 QoQ 적자전환했다.

영업이익은 4 분기에 36.6 억불을 신규로 수주했으나 환율 급락, 강재가 인상 등의 영향과 고정비 부담으로 공사손실충당금을 쌓으며 적자 전환했다는 평이다.

Dubai 유는 지난 6 개월간 $50/bbl 수준에서 2 월 9 일 $61.22/bbl 까지 약 22% 상승했다.

이에 따라 최근 해양플랜트 건조 의뢰가 다수 있지만 작년 12 월 2 개의 해양플랜트 수주전에서 싱가포르의 셈코프마린社가 저가로 수주를 가져가며 국내 선사의 가격경쟁력이 도마 위에 올랐다는 분석이다.

따라서 유가 강세로 해양플랜트 발주가 나더라도 국내 선사의 수주를 장담하기 어렵다는 지적이다.

LNG 탱커의 스팟 용선료도 160CBM 기준 작년 4월 $3만/day 수준에서 올해 1 월 $78,000/day 까지 올라 발주 기대감을 높이고 있다.

유승우 SK증권 연구원은 “포스코와 현대제철이 1 분기 내 후판가 추가 인상 의사를 밝힌 바 금년 영업이익의 하방이 열려있기에 4Q17의 적자가 지속될 수도 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.