시장의 관심은 쿠쿠홈시스로만 쏠려 있는 형국이다. 지주사인 쿠쿠홀딩스에 대한 리포트는 1월 들어 단 하나도 나오지 않았다.

렌탈 사업의 인적분할 법인인 쿠쿠홈시스는 상장 직후 6거래일 간 조정을 거쳤다. 주가는 24만9000원에서 출발해 16만2000원까지 떨어졌다. 이를 바닥으로 반등을 시작, 20만원대를 공략하고 있다.

시장의 관심은 쿠쿠홈시스로 몰린다. 올 들어 29일까지 2개의 증권사에서 쿠쿠홈시스 리포트를 발표했다. 반면 지주사인 쿠쿠홀딩스 리포트는 지난해 11월15일을 끝으로 멈춘 상태다.

증권사들의 관심이 쿠쿠홈시스로 몰린 것은 성장성 때문이다. 쿠쿠홈시스는 쿠쿠전자의 렌탈 사업 부문을 인적분할해 만든 회사다.

국내에서 1~2인 가구 증가 추세를 기반으로 중저가 렌탈 시장 또한 빠르게 성장하고 있다.

나은채 한국투자증권 연구원은 쿠쿠홈시스에 대해 "뛰어난 제품력과 브랜드력, 경쟁사보다 낮은 가격대와 저가 채널을 공략하며 합리적 소비 트렌드를 주도하고 있다"며 "국내외 렌탈 수요 확대, 제품력, 가성비, 브랜드 파워에 힘입어 향후 2년간 매출액은 연평균 26%, 영업이익은 28% 증가할 것"으로 봤다.

가전사업(밥솥 등) 자체는 100% 자회사로 쿠쿠홀딩스 산하로 들어갔다. 절대적 경쟁력을 확보한 밥솥 사업 자체를 버린 것은 아니다. 공식적으로는 순수 지주사로 변한 셈이다.

전문가들은 지주사 할인이 문제라고 지적한다. 손윤경 SK증권 연구원은 "순수 지주사인 쿠쿠홀딩스의 가치는 상대적으로 낮은 수준에서 형성 될 것"이라며 "지분 가치에 대한 지주사 할인 현상이 나올 가능성이 높다"고 말했다.

손 연구원은 "쿠쿠홀딩스가 보유하게 되는 주요 지분은 밥솥사업이 물적분할된 쿠쿠전자의 지분 100%와 쿠쿠홈시스의 지분 16.82%"라며 "이들의 적정 가치를 단순 합산으로 보면 8300억원에 이르나 대체로 반영되는 지주사 할인율 30%를 고려하면 6000억원 수준에서 거래될 가능성이 높아 보인다"고 했다.

이어 "다만 렌탈 사업자인 쿠쿠홈시스가 예상을 초과한 실적을 보여줄 경우 쿠쿠홀딩스의 가치 역시 높아질 수 있다"고 덧붙였다.

■ 투자지표

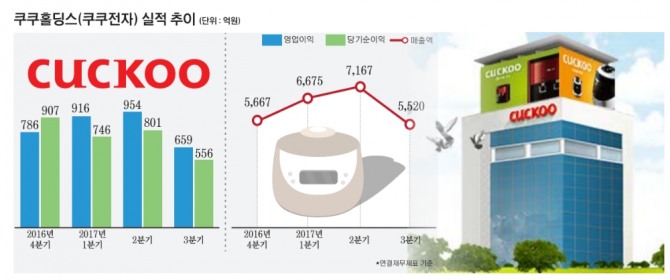

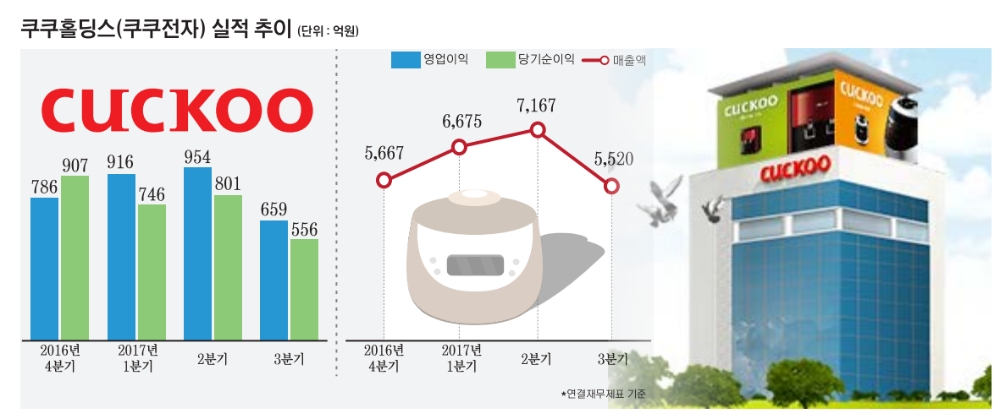

쿠쿠홀딩스의 인적 및 물적분할 후 실적은 나오지 않았다.

분할 기일 확정 재무제표는 공개됐으나 지난해 12월1일자다. 시계열이 나오지 않아 투자지표를 계산하기는 어렵다.

분할 전 실적인 지난해 3분기 말 기준 재무비율을 살펴보면 안정성은 견고하며 성장성은 낮다. 수익성은 좋은 편이다.

회사의 지불 능력을 판단하는 지표인 유동비율(이하 연결 기준)은 3분기 말 기준 255.8%다. 3분기 말 기준으로 유동자산은 3230억원, 유동부채는 1263억원이다. 유동비율은 통상 200% 이상으로 유지되는 것이 이상적이라 본다.

부채총액을 자기자본으로 나눈 부채비율은 26.7%다. 3분기 말 기준으로 이 회사의 부채는 총 1598억원이며 자본총계는 5974억원이다. 부채비율은 100%를 밑돌수록 좋다.

채무상환 능력을 나타내는 이자보상배율은 263.5배다. 이자보상배율은 기업이 한 해 벌어들인 돈이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 빚을 갚을 수 있다고 본다.

성장성 비율은 좋지 못하다. 매출액 증가율은 3.3%다. 반면 영업이익 증가율은 -10.5%다. 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 증가율도 -1.1%다. 주당순이익(EPS)증가율은 -13.8%다.

수익성은 나쁘지 않다. 매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 46.5%다. 수치가 높을수록 기업의 원가 관리 능력이 높음을 의미한다.

영업이익률은 11.9%다. EBITDA 마진율은 18.1%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 10.1%다.

작년 12월1일 기준 쿠쿠홀딩스의 자산은 2989억1643만9309원이다. 부채와 자본은 각각 2830억5952만4409원, 158억5691만4900원으로 집계됐다.

■ 기업개요와 지분분석

쿠쿠홀딩스의 전신은 쿠쿠전자다.

성광전자라는 이름으로 지난 1978년 11월15일 설립됐다. 쿠쿠전자로 사명을 변경한 것은 2002년의 일이다. 코스피 시장에는 2014년 8월 상장했다.

쿠쿠전자는 전기밥솥으로 유명하다. 각종 브랜드 어워드에서 밥솥부문 1위를 차지하기도 했다. 성숙기(정체기)에 접어든 국내 시장에서 벗어나 해외 수출에도 열성이다. 이 회사는 중국과 베트남, 홍콩 등 신흥국을 중심으로 자사브랜드의 해외 론칭, 국가별 판매거점 확보 등에 나서고 있다.

쿠쿠전자는 지난해 7월 인적 및 물적분할을 결정하고 지난 11일 주식시장에 지주사로 변경 상장했다. 렌탈사업부는 인적분할을 통해 쿠쿠홈시스로 재탄생, 주식시장에 상장됐다. 가전 부문은 물적분할해 100% 자회사인 쿠쿠전자로 만들었다.

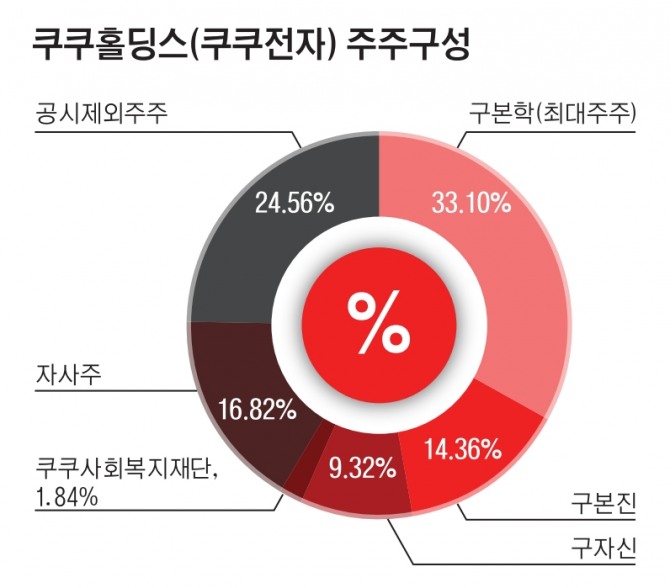

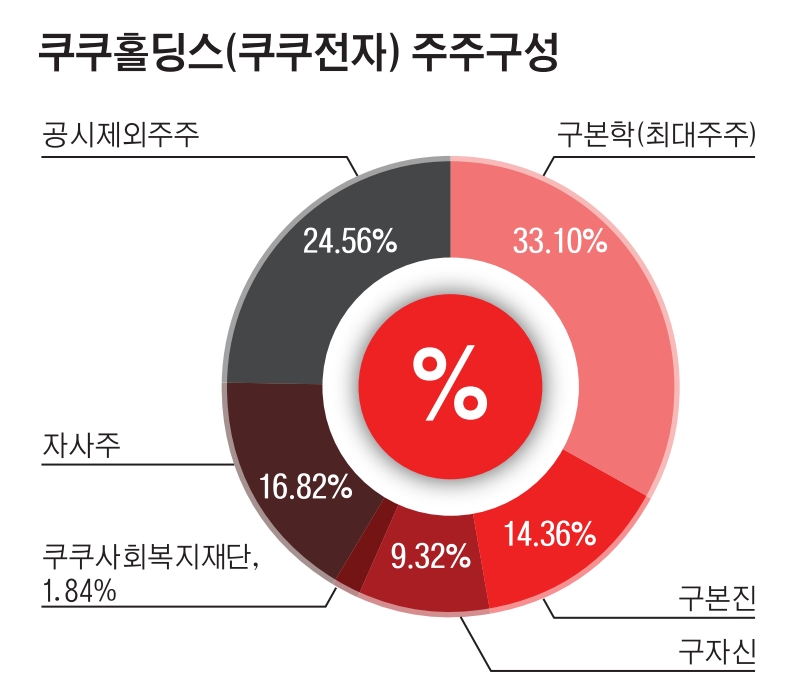

최대주주는 구본학 쿠쿠전자 대표이사 사장으로 지분율은 33.10%다. 동생 구본진 씨가 14.36%를 가지고 있다. 창업주인 구자신 회장은 9.32%를 보유 중이다. 상장 이후부터 최대주주와 주요주주의 지분율은 변하지 않고 있다. 이는 이번 분할 후에도 마찬가지다.

쿠쿠전자는 2012년 말 당시 유통 및 판매를 담당하던 쿠쿠홈시스와 합병했다. 구본학 대표와 구본진 씨는 통합법인 쿠쿠전자의 지분을 33.10%, 29.36% 보유하며 최대주주로 올라섰다. 대신 구자신 회장의 지분율은 24.84%에서 9.32%로 낮아졌다.

구 대표와 구본진 씨는 합병 전까지 쿠쿠전자의 지분을 보유하지 않았다. 대신 쿠쿠홈시스의 지분을 각각 53%, 47% 보유했다.

상장 후 구본진 씨의 지분율은 29.36%에서 14.36%로 크게 줄었다. 쿠쿠전자는 신주 발행 없이 기존 주주가 보유 지분을 내다파는 100% 구주매출 방식을 택했다. 구씨는 당시 자신의 보유 지분 중 절반에 해당하는 147만여주를 내놨다. 이에 따라 상장으로 1529억원을 손에 쥐게 됐다.

결과적으로 합병과 상장을 통해 가업승계를 마무리 지은 셈이다. 이번 분할을 통해 쿠쿠홀딩스는 안정성 있는 밥솥 사업을 비상장사로 만들었다. 대신 지주사와 렌탈사업을 전면에 내세운 상태다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)