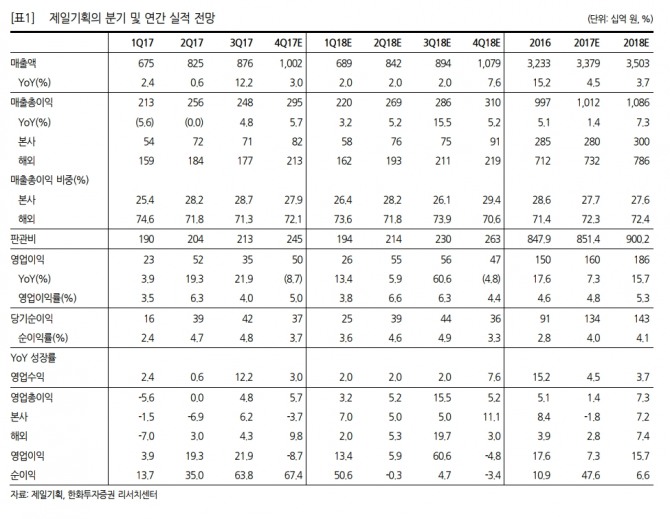

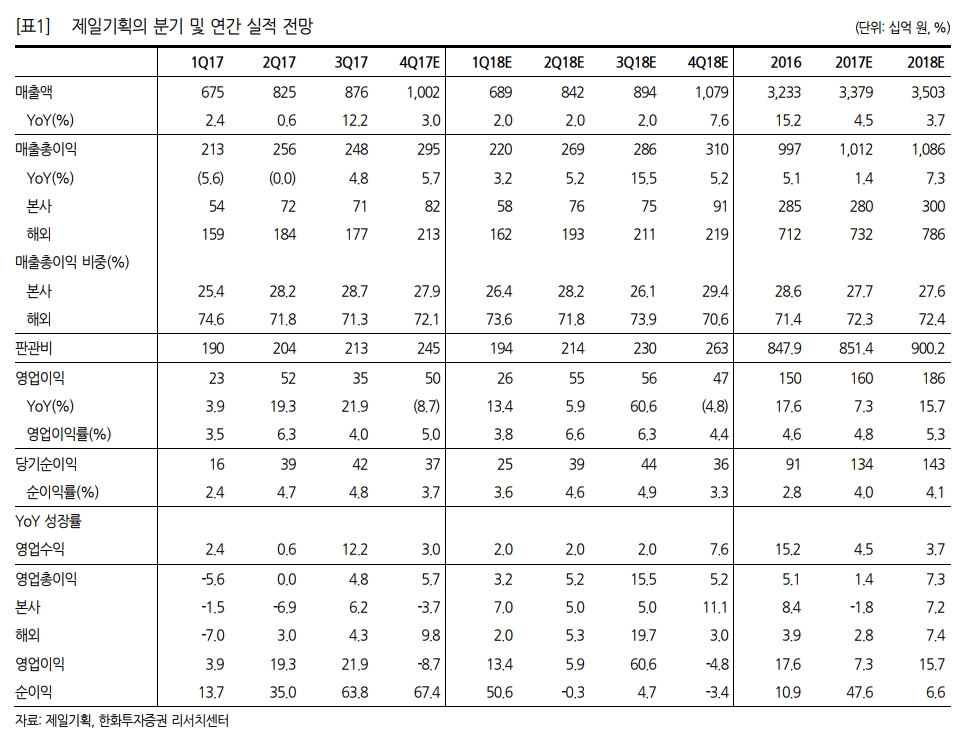

김소혜 한화투자증권 연구원은 "제일기획의 4분기 실적은 예상보다 개선이 더딘 국내 광고 업황으로 인해 시장 기대치를 하회할 것"이라면서도 "신흥, 유럽 시장의 성장이 지속되고 이커머스, B2B, 디지털 등 안정적인 포트폴리오를 갖추어 나가고 있다는 점은 긍정적"이라고 평가했다.

김 연구원은 "주요 고객 신제품 물량 집행이 반영되겠지만 지상파 파업 지속과 제한적인 성수기 효과로 업황 개선이 예상보다 더딘 것으로 추정된다"며 "신규 광고주 영입과 함께 준비하고 있는 캠페인 인력과 평창올림픽 관련 인건비가 증가해 영업이익은 전년 동기 대비 역성장 할 것"이라고 했다.

긍정적인 점은 있다. 신규 캠페인과 평창올림픽 관련 광고 집행 준비가 완료된 상황이다. 이에 따라 1분기에는 외형 성장으로 이어질 전망이다.

그는 올해 제일기획은 외형과 이익이 동반 성장할 것으로 내다봤다. 올해 매출총이익은 전년 대비 7.3% 증가한 1조900억원을 기록할 전망이다.

김 연구원은 "단기적인 실적보다는 다변화된 사업을 커버하는 통합 마케팅 회사로 변모해 가고 있는 중장기 그림에 주목해야 한다"며 "현재 밸류에이션은 올해 예상 실적 기준 주가수익비율(PER) 16배 수준으로 긍정적인 모멘텀들을 감안하면 저평가 국면"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.