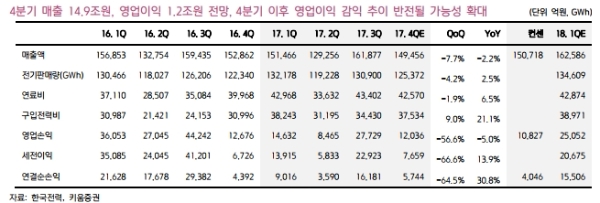

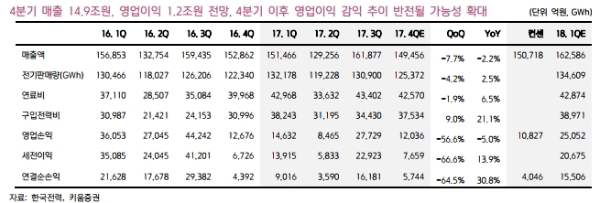

4분기 실적 전망은 매출 14.9조원(QoQ -7.7%, YoY -2.2%), 영업이익 1조 2,036억원(QoQ -56.6%, YoY -5.0%), 순이익 5744억원(QoQ -64.5%, YoY 30.8%)로 예상된다.

또한 현 수준의 에너지 가격, 전력예비율과 환율이 유지될 경우 2018년 1분기 영업이익은 2.5조원 안팎으로 예상, 전년 대비 큰 폭의 개선이 기대된다.

배경은 믹스개선, 높은 예비율 등에 기인한다. 전력판매량은 낮은 기온으로 인해 YoY 2.5% 증가한 125TWh로 예상된다. 전력판매 증가에도 불구하고 UAE 매출 감소로 전체 매출액은 소폭 감소할 것으로 보이나 전력 판매액은 약 2000억원 증가할 것으로 추정된다.

4분기 LNG 및 유연탄 평균 도입가격은 각각 410$/톤, 79$/톤 수준으로 전년 대비 7%, 18% 상승했음에도 불구하고 전력판매수익 (전력판매액 - 전력구입비용)은 10월, 11월 2달간 YoY 약 2000억원 개선된 것으로 확인된다.

이는 환율, 전력예비율, 신규설비 등의 복합 효과로 분석된다. 석탄 발전량은 YoY 약6% 증가할 것으로 예상된다

또한 복합화력 역시 지난 1년간 5GW 이상 증설되었고 높은 예비율로 노후발전설비 운전 감소가 수익성 개선을 이끈 것으로 분석한다.

김상구 키움증권 연구원은 "주가 약세의 빌미를 제공했던 수익성 둔화가 개선될 가능성이 큰 상황으로 판단한다”며 “특히 에너지 가격, 환율, 전력예비율이 현 수준을 유지할 경우 18년 1분기 영업이익은 지난 해보다 크게 개선될 것으로 보인다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)