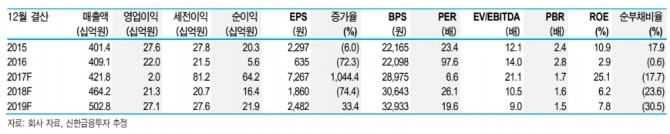

이은샘 신한금융투자 연구원은 "지난해 4분기 실적은 매출액 929억원, 영업손실 40억원으로 부진하겠다"면서도 "성장통은 4분기에 마무리되고 올해는 전문의약품(ETC) 신제품 및 신규 상품의 본격적 매출 증가가 기대된다"고 말했다.

EBV-N은 희귀의약품 조건부 허가로 오는 2021년 2상 완료 후 이듬해 출시를 목표로 하고 있다. 연구자 임상 결과에서 전체 생존률 100%, 4년 무병생존률 90%를 달성해 이후 임상이 기대된다는 게 이 연구원의 설명이다.

그는 "올해 본격적인 ETC 매출 상승(+15.1%), 수익성 중점 경영 및 기저효과로 영업이익 증가, 자회사 바이젠셀의 향후 파이프라인 진행 모멘텀 등이 기대된다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)