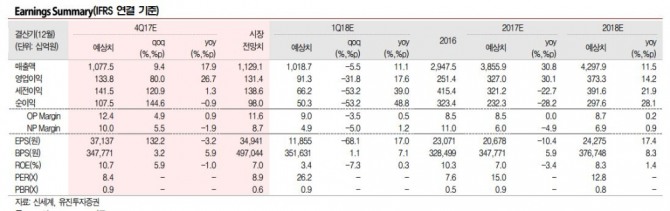

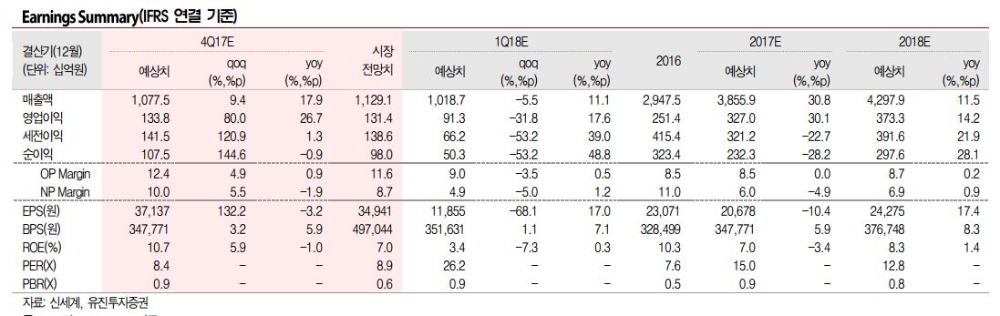

주영훈 연구원은 지난해 4분기 순매출액과 영업이익은 각각 1조775억원, 1338억원을 기록할 것으로 전망했다. 이어 지난 4분기 면세점 신세계 디에프의 일평균 매출액이 40억원 중반을 기록할 것으로 추정하며 이에 따른 영업이익을 70억원으로 추산했다.

이어 "의류 판매 호조에 따라 신세계인터내셔날, 신세계동대구 등 자회사들 역시 실적 호조세를 띌 전망"이라고 판단했다.

4분기에는 백화점 부문의 회복세도 주목된다. 지난해 11월 이미 기존점은 6%의 신장률을 기록했으며 12월에도 성장세가 둔화되지 않았다.

주 연구원은 "백화점 기존점 호조세와 더불어 온라인 부문의 영업이익도 전년 동기 대비 5.9% 증가한 847억원을 기록할 것"이라고 추정했다

다만 새로 신설되는 면세점인 센트럴시티점, 인천공항T2 DF3DP에 따른 비용증가로 순이익 증가폭은 크지 않을 것으로 전망했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.