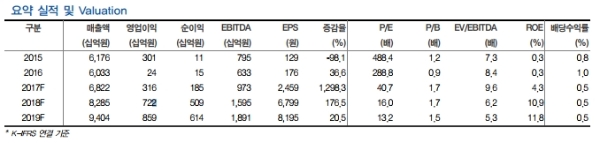

삼성전기의 4분기 연결 매출액은 MLCC가격 상승에도 불구하고 삼성전자와 중국 스마트폰 업체향 부품 재고조정으로 인해 기존 추정치를 5.6% 하회하는 1.7조원을 기록할 것으로 예상된다.

4분기 삼성전자 스마트폰 출하량은 Galaxy S8 등의 판매 부진으로 인해 QoQ로 5.5% 감소한 78백만대를 출하한 것으로 추정되며, Oppo/Vivo등 중화권 거래선들도 부품 재고조정을 단행했다.

한편, 사업부별로는 주력 Cash Cow인 MLCC의 ASP상승에 힘입어 LCR 사업부 매출액과 영업이익이 QoQ로 각각 13.2%, 36.7% 증가한 증가한 6,884억원, 1,033억원을 기록한 것으로 추정되며 영업이익률은 15.0% 수준까지 상승한 것으로 전망된다.

ACI 사업부의 경우 Apple향 Rigid Flex 매출증가에 힘입어 QoQ로 5.7% 증가한 4,224억원, 영업이익은 9분기 만에 흑자전환에 성공한 것으로 보인다.

DM은 삼성전자 스마트폰과 중화권 거래선들의 Camera Module 재고조정으로 인해 매출액과 영업이익 모두 QoQ로 크게 감소했다.

이에 따라 내년 삼성전기의 1분기 매출액과 영업이익은 MLCC가격 상승과 Galaxy S9향 신제품 효과에 시장 예상치를 크게 상회하는 실적을 기록할 것으로 전망된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)