변종만 NH투자증권 연구원은 "아연 가격이 10년래 최고치로 상승했고, 각종 효율화 투자의 결과 올해 고려아연이 사상 최대 실적을 기록할 전망"이라며 "적극적인 매수를 권고한다"고 밝혔다.

변 연구원은 "올해도 공급부족이 지속될 전망이다. 아연의 LME 재고는 지난 2008년 11월 이래 최저점 수준"이라며 "광산의 정광 공급 증가는 더딜 것으로 예상되고, 중국은 환경규제 강화로 비철금속 설비 가동이 제한되는 상황"이라고 했다.

중국의 견고한 제조업 지표와 미국의 대규모 인프라투자 등 수요 측면은 긍정적이다. 또한 미국의 기준금리 인상에도 불구하고 달러가치가 약세를 보이고 있는 점도 아연가격 상승에 우호적 환경이라는 것.

그는 "올해 고려아연의 연결 영업이익은 1조1362억원(전년대비 +24.6%)으로 사상 최대치를 기록할 전망"이라며 "아연가격 상승(+16.3%)과 아연 생산 확대(+6.8%), 효율화 투자를 통한 생산비용 감소에 주목해야 할 시점"이라고 했다.

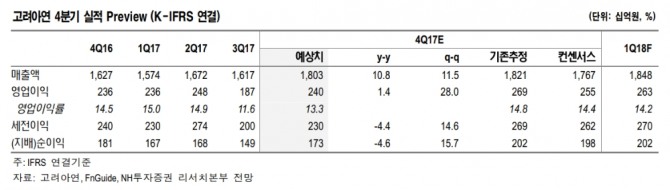

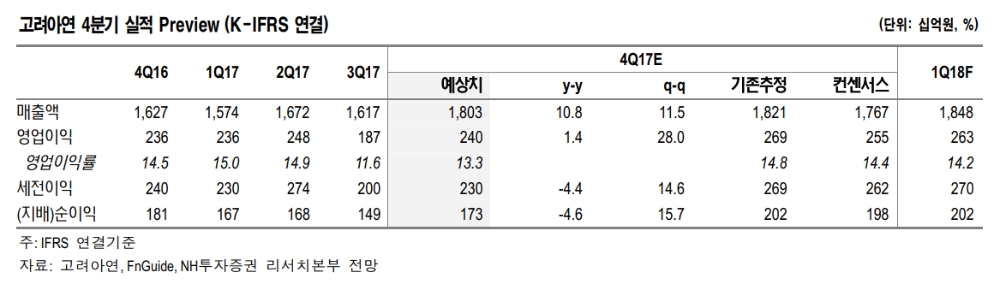

고려아연의 지난해 4분기 연결기준 매출액은 1조8028억원(전년대비 +10.8%), 영업이익 2398억원(+1.4%), 지배주주순이익 1725억원(-4.6%)이 될 것으로 전망했다.

이는 시장 컨센서스(추정 평균) 대비 매출액은 유사하나 영업이익과 순이익은 각각 6.0%, 12.8% 밑돈 수치다.

반면 원·달러 평균 환율은 전분기대비 2.3% 내렸고 지난해 11월과 12월 원화강세가 가파르게 진행됐다. 이 과정에서 정광 구매와 금속 판매에 적용되는 환율차이가 실적에 부정적인 영향을 끼쳤다는 설명이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)