지난 5일 기준 시장 컨센서스 768억원 대비 +28.4% 상회하는 수치에 해당한다는 지적이다. 호실적의 첫번째 원인은 태양광이다.

말레이시아 설비매입 효과까지 부각되면서 지속적으로 이익회복에 기여중이라는 분석이다.

뿐만 아니라 TDI 로 대변되는 화학은 통상적으로 존재하는 정기보수에도 불구하고 가격강세가 이어지면서 3 분기와 크게 다르지 않은 실적을 보일 것으로 기대된다.

완연하게 드러나는 폴리실리콘의 회복 국면도 호재다. 지난 수년 간downstream(발전)의 강세가 나타나면서 upstream(소재)에 대한 투자는 꾸준히 줄어들었는데, 이 부분이 폴리실리콘 시장의 수급조절로 이어지면서 가격 상승이 발생하는 것으로 판단된다.

뿐만 아니라 중국을 중심으로 수요도 여전히 강세가 나타나고 있다는 지적이다.

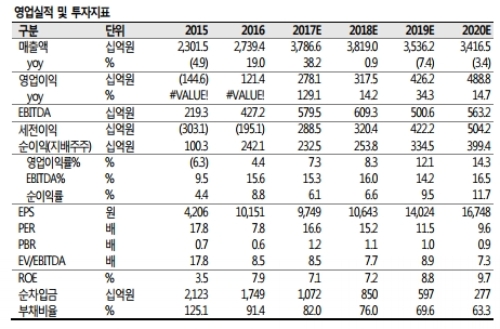

손지우 SK증권 연구원은 "2018 년 영업이익 추정치를 기존대비 +18.1% 상향한 것을 반영해 목표주가 역시 상향조정한다”며 “연말/연초 25% 가량 급반등한 현재의 주가가 부담이 될 수 있겠지만, 글로벌폴리실리콘 top-tier로서 이익회복 기대감은 2018 년 주가에 긍정적으로 작용할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.