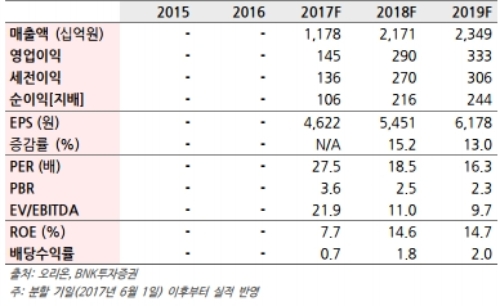

오리온 4Q17(분할 후) 연결 매출액 5117억원(-15.0% YoY), 영업이익 581억원(-33.8% YoY, OPM 11.4%)으로 추정된다.

중국 실적 부진의 이유는 기존 제품 판매 부진, 춘절 시점 차이(2016년:2/7~2/13, 2017년: 1/27~2/2, 2018년: 2/15~2/21) 및 중국 내 매대 회복지연이다.

중국 지역 매출액은 전년 동기대비 29.5% 감소할 것으로 예상되나, 비용 효율화로 영업이익률은 8.5%로 전망된다.

한편 2018년 유의미한 실적 개선이 기대된다는 지적이다. 실적 개선의 근거로 1) 중국에서의 공격적신제품 출시를 통한 노출도 증가, 2) 중국 춘절 시점 차이로 인한 기저효과, 3) 베트남, 러시아 고성장 지속 등을 꼽았다.

한유정 BNK투자증권 연구원은 "2018년 의미있는 외형성장과 이익개선세를 감안시 중장기적 매수 접근을 추천한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)