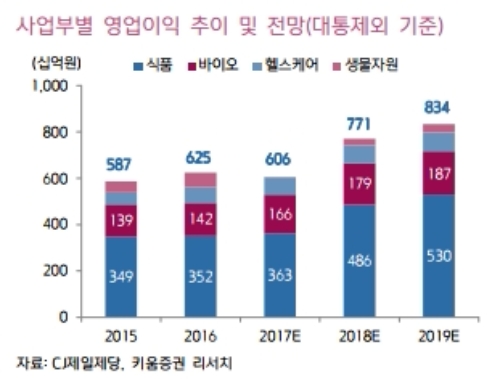

CJ제일제당의 4Q17 영업이익은 연결기준 2080억원(+33% YoY), 대한통운제외기준 1,476억원(+43% YoY)으로 추정된다.

먼저 식품은 추석 시점 차이에 따른 선물세트 반품 영향(140억원)에도 불구하고, 원당투입단가 하락, 셀렉타 편입 효과, 가공식품 매출 고성장(+16%YoY) 및 수익성 관리에 힘입어, 영업이익은 전년동기 대비 두 배 이상으로 증가한 724억원 수준으로 추산된다(OPM 5.5%).

바이오는 주요 아미노산의 ASP 개선(라이신 +2% QoQ, 트립토판 +7% QoQ), 고수익성 제품 비중 확대(핵산/트립토판/스페셜티 아미노산) 덕분에, 영업이익률이 10%를 상회할 것으로 판단된다(4Q17E OP 530억원, +109억 QoQ).

최근 원화강세가 지속되는 점도 동사의 수익성에 긍정적으로 작용할 것으로 지적이다.

박상준 키움증권 연구원은 "식품과 바이오 부문의 수익성 개선과 원화강세 흐름에 힘입어, 올해 음식료 업종 내에서 실적 개선 폭이 돋보일 것"이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)