이미지 확대보기

이미지 확대보기

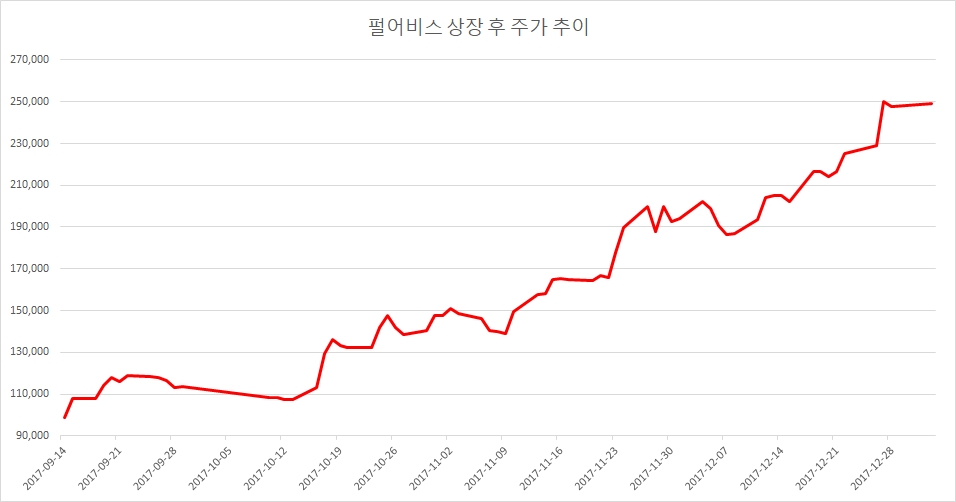

증권가는 펄어비스에 대해 호평을 아끼지 않고 있다. 목표가 상향도 이어지고 있는 추세다. 증시 전문가들은 최근의 급등에도 현 주가는 부담스럽지 않은 구간이라고 평가했다.

증시 전문가들은 호평 일색이다. 한국투자증권, 신한금융투자, KTB투자증권은 2일 펄어비스에 대한 보고서를 내고 모두 목표가를 30만원대로 상향했다.

전문가들이 목표가를 잇따라 올리는 것은 MMORPG인 검은사막의 꾸준한 실적도 있지만 곧 나올 '검은사막 모바일'에 대한 기대 때문이다.

김성은 한국투자증권 연구원은 펄어비스의 목표가를 33만원으로 기존 제시가 대비 32% 올렸다.

이미지 확대보기

이미지 확대보기

김 연구원은 "펄어비스의 4분기 영업이익은 모바일 게임 관련 비용 증가로 전분기 대비 소폭 감소할 것으로 예상되지만 효율적인 콘텐츠 업데이트의 결과로 기존 및 신규 지역의 PC 매출액이 증가할 것"이라며 "국내 검은사막의 경우 신규 클래스 및 15세 버전 출시로 출시 이후 동시접속자수가 최고치를 기록했다"고 밝혔다.

이어 "검은사막 모바일은 기존 게임들보다 월등히 빠른 속도로 사전 예약자를 모집하고 있어 높은 초기 매출액이 기대되는 상황"이라며 "이에 따라 검은사막 모바일의 일평균 매출액을 기존 8억원에서 12억원으로 상향하며 목표주가 역시 33만원으로 올린다"고 했다.

이미지 확대보기

이미지 확대보기

검은사막 모바일은 사전예약 20일만에 신청자수 200만명을 돌파하며 흥행 기대감을 높이고 있는 상태다.

그는 "효율적인 이벤트 진행을 기반으로 검은사막 PC의 안정적인 매출 성장세가 지속될 전망이며 기존 모바일 MMORPG들과 차별화된 검은사막 모바일의 흥행 가능성도 높을 것"이라며 "펄어비스의 높은 해외 매출 비중을 감안할 때 글로벌 진출도 순조롭게 진행될 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

이민아 KTB투자증권 연구원 또한 검은사막 모바일의 흥행 가능성을 높게 본다. 특히 해외 출시에도 주목하라는 조언이다.

이 연구원은 "검은사막 모바일은 연내 글로벌 시장에도 출시 예정"이라며 "온라인 검은사막이 북미와 유럽, 일본, 대만 등 다양한 지역에서 흥행 성과를 이어온 점을 고려하면 검은사막 모바일의 해외 흥행 가능성도 높다"고 설명했다.

넷마블게임즈의 리니지2레볼루션은 지식재산권(IP) 인지도 없이 글로벌 주요 시장에서 흥행했다. 인지도가 높은 검은사막 모바일의 흥행 성과는 그 이상이 될 가능성이 높다는 설명이다.

그는 "다만 지난해 4분기 영업이익은 전분기대비 줄어들 것"이라며 "온라인 검은사막의 매출은 12월 신규캐릭터 출시, 15세 이용가 버전 서비스 개시, 성수기 이벤트 효과 등으로 전붘기 대비 증가할 것으로 전망되나, 검은사막 모바일 출시를 앞두고 마케팅비 등 비용이 증가추세이기 때문"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.