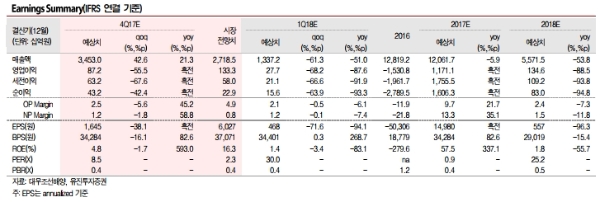

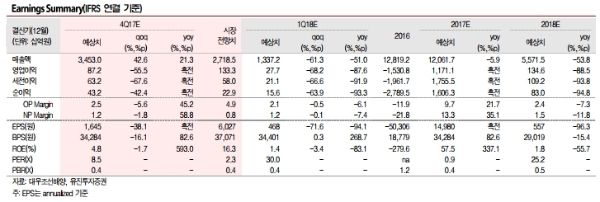

목표주가는 2018년 실적추정치(BPS 29,019원)에 PBR 0.6배를 적용해 산출했다. 목표주가 하향의 이유는 실적추정치 하향(BPS 38,909원29,019원) 및 적용 멀티플 하향(PBR0.68배0.6배)때문이다.

대우조선해양은 지난 11월 말 기준 24.6억달러의 신규수주를 기록중이다. 타사대비 부진한 것은 분명하다.

하지만, 현시점에서 수주부진이 오히려 공사손실충당금 설정 가능성을 약화시킬 수 있다고 판단이다.

특히, 대우조선해양의 2017년 신규수주는 그리스 안젤리쿠시스 그룹 등 과거 거래선과의 장기 신뢰관계에 의한 발주로 진행되었기 때문이다.

대우조선해양 4Q17 실적은 매출액 3조4530억원(+21.3%YoY), 영업이익 872억원(흑자전환%YoY)(OPM 2.5%)으로 전망한다.

3Q17 조업일수 감소에 따른 매출 부진효과가 소폭 개선될 것으로 전망되며, 매출기준 수주잔고 감소가 멈추며, 실적부진을 이끌만한 요인이 많지 않기 때문이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.