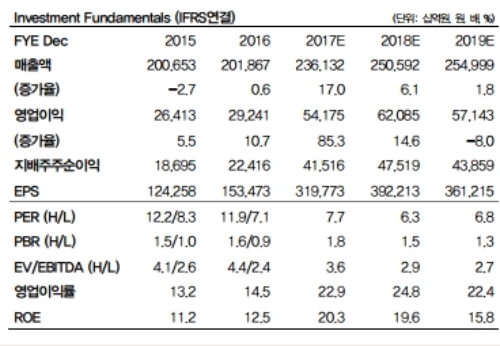

4Q17 영업이익은 15.7조원으로 추정된다. 기존 추정치 16조원 대비 소폭 하향된 수치다.

반도체는 DRAM ASP가 7% 이상 상승하고, NAND는 bit growth가 15% 증가해서 특별상여금 지급에도 10.8조원의 영업이익이 기대된다.

디스플레이는 수율 개선과 물량 증가로 전분기 대비 크게 개선된 1.7조원의 영업이익이, IM은스마트폰 물량은 감소하고, 마케팅비용이 증가하여 예상보다 적은 2.7조원의 영업이익이 전망된다.

1Q18 보다 좋을 것이고, 18년 영업이익 62조원 예상: 1Q18는 전 사업부의 개선이 기대된다.

반도체는 일회성 비용이 없어지고, DRAM 가격 상승이 지속될 수 있어 최소한 4Q17 이상의 영업이익은 가능해 보인다.

디스플레이는 해외고객 물량 감소분을 캡티브 고객이 충분히 상쇄할 수 있어 개선된 실적이 전망된다.

이에 따라 1Q18 영업이익은 17조원 전후가 기대된다. 18년 상반기까지 DRAM 가격 하락 가능성을 낮게 보고 있어 18년 전사 영업이익은 62조원으로 14.6% 증가할 것으로 추정된다.

이는 종전 대비 7.6% 상향 조정된 수치다.

권성률 DB금융투자 연구원은 “최근 주가가 조정을 보이니 결론을 미리 단정 지어놓고 이유를 억지로 끼워 맞추는 아전인수식 해석이 많아지고 있다”며 “하지만 최근 조정은 펀더멘탈 훼손보다는 수급 요인이 더욱 강해, Earnings Season이면 분위기는 환기될 것이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)