삼성전자의 4Q17 영업이익은 15.7조원을 기록하여 당사 기존 전망치였던 16.5조원을 하회할 것으로 판단된다.

부문별로는 스마트폰 출하 부진 및 성과급 지급에 따라 IM 부문과 반도체 부문의 실적이 시장의 기존 전망치를 하회할 것으로 추정된다.

환율 추가 하락과 아이폰 출하 부진 효과에 따라 1Q18 매출과 영업이익은 4Q17 대비 각각 4%, 5% 감소하는 63.3조원과 14.9조원을 기록할 전망이다.

부문별로는 반도체 부문의 이익이 유지되는 가운데 IM 부문의 이익이 증가하고 디스플레이 부문의 이익은 감소할 것으로 추정된다.

반도체 업황과 관련하여 현재 당사의 관심 사항은 동사가 곧 발표할 내년 DRAM 투자 규모 및 시기라는 지적이다.

평택 라인 2층 2차 투자의 방향에 따라 이미 둔화가 시작된 것으로 보이는 NAND 업황과 아직은 양호한 DRAM 업황의 둔화 시기 및 강도가 영향을 받을 전망이다.

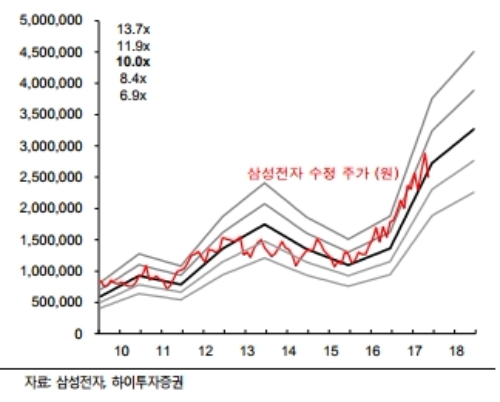

송명섭 하이투자증권 연구원은 “내년 이익 증가와 주주 환원 정책 강화를 감안하여 동사에 대해 매수 투자의 견을 유지하나 원-달러 환율 하락 효과를 반영하여 적정주가는 기존의 340만원에서 330만원으로 소폭 하향 조정한다”며 “신규 적정주가 330만원은 지난 5년간의 연간 고점 P/B 배수들의 평균인 1.75배를 내년 예상 BPS에 적용하여 도출한 것이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.