삼성중공업은 19일 10시 51분 현재 전날보다 1.82% 하락한 7030원에 거래되고 있다.

외인의 경우 사자에 나서며 7000원선 지지에 힘을 보태고 있다.

메릴린치는 32만1747주 순매수중이다.

최근 주가수준은 대규모 유상증자의 충격을 반영했다는 게 증권가의 분석이다.

유재훈 NH투자증권 연구원은 “유상증자 이후 2018년말 동사의 BPS는 1만1000원 수준”이라며 “유상증자에 따른 희석효과 및 단기 수익성 우려는 주가에 이미 반영됐다고 판단된다”고 말했다.

삼성중공업은 지난 6일 공시를 통해 주주배정 후 실권주 일반공모 방식으로 1조5000억원 규모 유상증자를 내년 5월 초 완료 일정으로 추진할 계획이라고 밝혔다.

매출감소, 인력구조조정 지연, 원가상승으로 고정비 부담이 가중되며 수익성 악화되어 2017년 4912억원, 2018년 2295억원의 영업적자가 예상되고 있다.

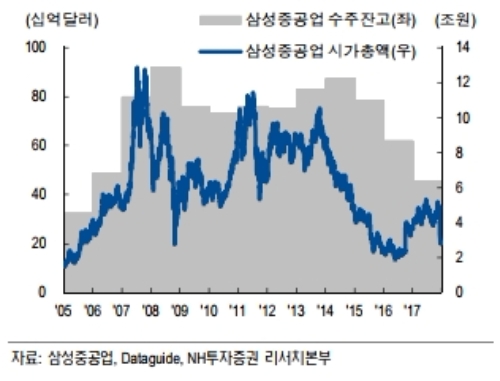

2018년 매출액은 5.2조원 수준으로 하락이 예상되는데 이는 2016년 수주부진이 원인이다.

눈에 띄는 점은 업황회복으로 실적이 좋아질 가능성이 높다는 사실이다.

NH투자증권에 따르면 현재 수주잔고는 11.8조원으로 2019년에 확정된 매출은 4.5조원 수준이다. 2018년 8조~9조원 수준의 신규수주가 예상되고 있어 2019년 매출은 7.3조원 수준으로 회복, 영업이익 흑자달성 가능할 것으로 전망하고 있다.

유재훈 NH투자증권 연구원은 “LNG선, 대형컨테이너선 및 해양플랜트 수요 개선이라는 업황 회복 방향성은 명확하다”며 “발행가능주식수 증가를 위한 주주총회, 유상증자를 위한 이사회 등 유상증자 진행과정에서 주가변동성이 확대될 전망이나 2018년 2분기부터 수주증가 및 선가상승과 함께 주가상승 가능할 것”이라고 내다봤다.

이어 유연구원은 “2018년말 기준 PBR 0.66배에서 거래중”이라며 “단기 이익개선이 어렵지만 수주증가 및 선가상승으로 2019년부터 이익개선 기대된다”며 목표 PBR 0.9배를 적용하여 목표주가를 1만원(기존 1만6000원)을 제시했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)