SK이노베이션(대표 김준)은 점진적 유가 상승 및 하반기 이후 정제마진 개선에 힘입어 좋은 성적을 내고 있다.

SK이노베이션은 휘발유 마진 호조에 따른 실적 개선으로 올해 큰 폭의 주가상승률을 보이고 있다.

미국 EIA(에너지 정보청)가 최근 발표한 2018년 WTI(서부텍사스산 원유) 전망치는 배럴당 51달러 수준이다. 안정적인 유가 흐름도 SK이노베이션의 순익에 기여할 전망이다.

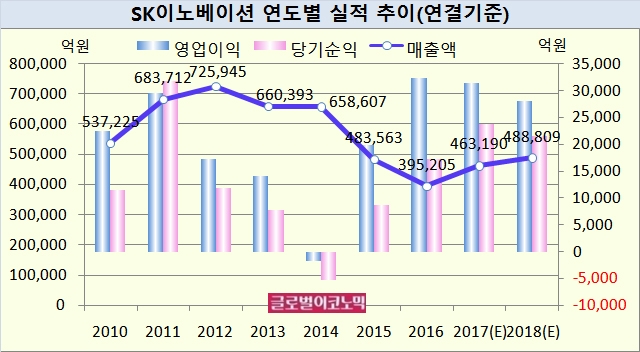

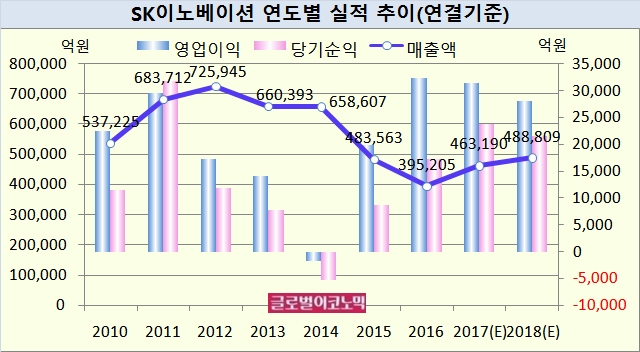

손영주 교보증권 연구원은 SK이노베이션의 올해 연결기준 매출액이 46조3190억원, 영업이익 3조1420억원, 당기순이익 2조3860억원에 이를 것으로 보고 있다.

손 연구원은 SK이노베이션이 점진적 유가 상승과 우호적인 수급에 따른 실적 호조가 지속되면서 상승세를 유지할 것으로 판단하고 있다.

이미지 확대보기

이미지 확대보기

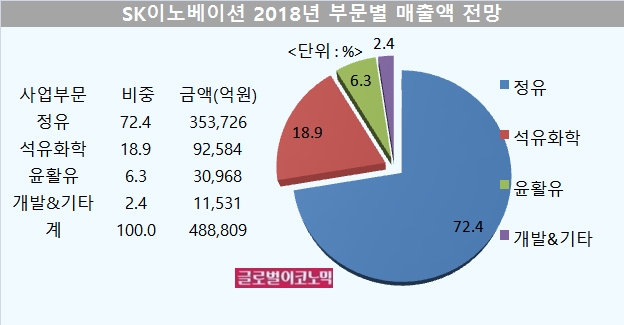

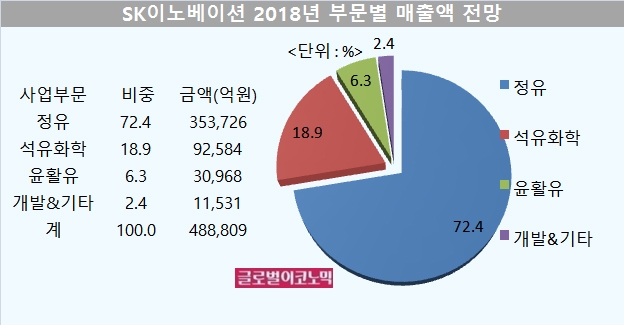

손 연구원은 SK이노베이션이 2018년에는 연결기준 매출액이 48조8809억원, 영업이익 2조8150억원, 당기순이익 2조1620억원을 기록할 것으로 추정하고 있다.

SK이노베이션의 내년 매출액을 사업부문별로 보면 정유부문이 35조3726억원으로 가장 비중이 크고 석유화학부문 9조2584억원, 윤활유부문 3조968억원, 개발&기타부문이 1조1531억원을 차지할 것으로 전망된다.

SK이노베이션의 윤활유 사업은 연결자회사인 SK루브리컨츠가 주도하고 있는데 윤활유부문의 예상 영업이익이 5039억원으로 OPM(영업이익률)이 16.3%에 달할 것으로 보인다.

SK이노베이션은 당사의 100% 자회사인 SK루브리컨츠가 다양한 성장 옵션 중의 하나로 기업공개도 검토 중에 있다고 공시한 바 있다.

이미지 확대보기

이미지 확대보기

손 연구원은 내년의 국제유가가 Non-OPEC의 증산에도 불구하고 수요 호조에 힘입어 전년 대비 배럴당 5~10 달러 상승한 55~60 달러 수준이 될 것으로 관측하고 있다.

정유 업계는 유가가 점진적으로 상승하면 재고관련 이익이 지속되고 휘발유 중심의 정제마진 개선에 따른 정유 실적이 호조를 지속하게 된다.이와 함께 SK이노베이션은 글로벌 경기 회복에 따라 윤활유 부문에서도 호실적이 기대되고 있다.

이미지 확대보기

이미지 확대보기

정유 업계의 실적이 향상되면서 SK이노베이션의 주가도 큰 폭으로 상승했다.

SK이노베이션 주가는 28일 종가 20만6500원으로 지난해 12월 20일의 저점인 14만4500원에 비해 42.9% 상승한 수준에서 거래되고 있다.

손 연구원은 “SK이노베이션의 차별적 실적과 함께 EV(전기자동차) 배터리 가치를 재평가해야 한다”며 “유가 상승에 따른 실적 호조가 주가 하방을 지지하는 가운데 수요 우위의 수급에 따른 마진 개선에 힘입어 주가는 우상향 흐름을 보일 것”이라고 분석했다.

김대성 기자 kimds@

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)