이미지 확대보기

이미지 확대보기

올해는 배당에 대한 기대감을 확대하는 이슈들이 있으나 역설적으로 배당에 대한 기대 수익률의 눈높이는 낮춰야 한다는 게 KB증권의 분석이다.

먼저 연말 배당주 투자 관점으로 접근시 연간배당의 높은 전망치만 볼 것이 아니라 이미 선반영된 분기배당을 고려(분기배당 차감)하는 것이 더욱 유효하다는 지적이다.

올해 분기배당을 실시한 대표적인 기업들로는삼성전자, POSCO,코웨이 등이다. 해당 기업들의 분기배당으로 2017년 코스피 전체 기업들의 중간 배당금 규모는 약 4.3조원에 달하며 이는 지난해 0.8조원 대비 5배가 넘는 수준에 해당된다.

공원배 KB증권 연구원은 “올해 배당주투자시 가장 고려할 사항은 분기배당”이라며 “과거 연말배당을 얻기 위해 대부분의 배당투자가 3분기~4분기 사이에 집중되었다면 올해는 배당규모가 분기별로 분산되면서 연말배당에 대한 집적효과를 희석시키는 요인으로 작용할 수 있다”고 말했다.

코스피의 연간 배당수익률은 약 1.7%(컨센서스 기준)로 증가한 반면 분기배당을 차감한 연말 배당수익률만을 고려시 약 1.4% 수준으로 낮아졌다.

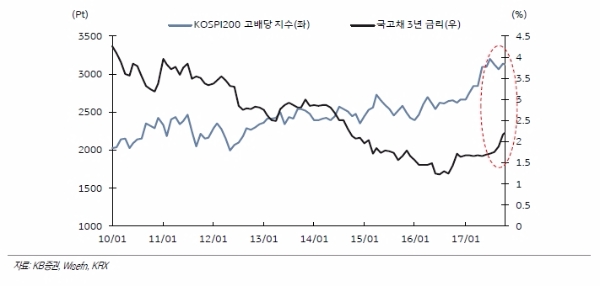

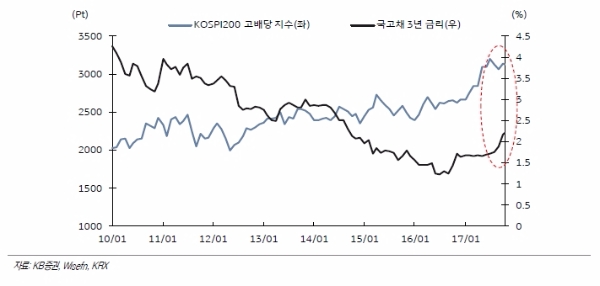

최근 코스피의 상승추세가 이어지는 것도 배당주 투자의 고려요인이다. 대부분의 고배당주들이 가진 특징은 경기방어적 성향으로 저베타의 성향이 나타난다.

공원배 KB증권 연구원은 “현재 글로벌 위험자산에 대한 선호현상이 지속되고 있는 상승장에서 배당이라는 +를 반영하더라도 배당주에 대한 기대 수익률은 하향조정될 필요가 있을 것으로 판단된다”며 “또한 배당수익률 관점에서 판단시에도 절대적인 배당금액이 증가했음에도 불구하고 주가 상승분이 이를 상쇄하며 오히려 배당 수익률(DPS/주가)은 하락할 수 있음에 유념해야 한다”고 말했다

이밖에도 금리인상도 변수다. 금리인상이 임박한 만큼 배당주의 투자메리트가 약화될 수 있다는 목소리다.

김대준 한국투자증권 연구원은 " 내년엔 금리가 상승할 가능성이 매우 높은데, 이는 유동성이 배당주로 유입되는 것을 막는 요소"라며 "실제로 기준금리 인상기에는 배당주 투자의 효율성이 떨어진다. 금리 인상기에 진입할 가능성이 높아 금리가 배당주에 미치는 기대수익률 측면에서도 보수적인 시각이 요구된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.