이미지 확대보기

이미지 확대보기

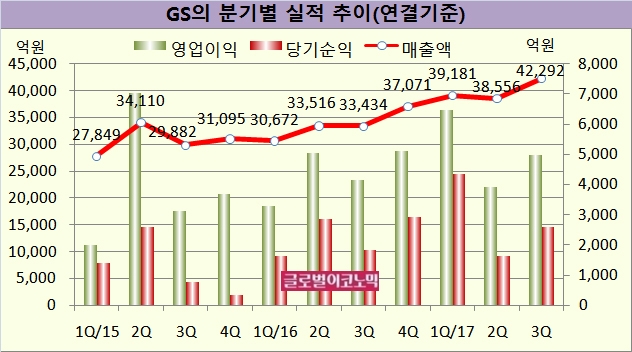

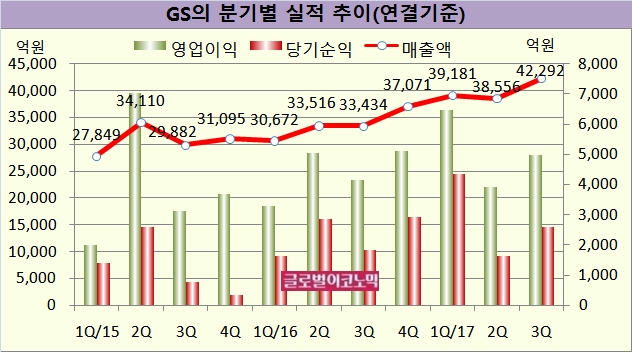

GS는 3분기 연결기준 매출액이 4조2292억원, 영업이익 4967억원, 당기순이익 2588억원을 기록했다. 매출액은 전년동기 대비 26.5% 늘었고 영업이익과 당기순이익은 각각 19.3%, 42.3% 증가했다.

연결 자회사인 GS칼텍스 실적은 기대에 다소 못 미쳤으나 고도화설비 화재로 인한 제품믹스 악화에도 불구하고 GS 영업이익이 늘어나는데 주요인으로 작용했다.

이도연 한국투자증권 연구원은 “GS칼텍스의 순이익 기여도가 2분기 51%에서 78%로 높아졌다”면서 “예상보다 높았던 세율로 인해 순이익이 추정치를 하회했다”고 판단했다.

이미지 확대보기

이미지 확대보기

올 3분기 GS칼텍스 실적이 개선되면서 법인세율이 전분기 52.4%에서 42.5%로 하락했으나 추정치인 34.8%보다는 높았다.

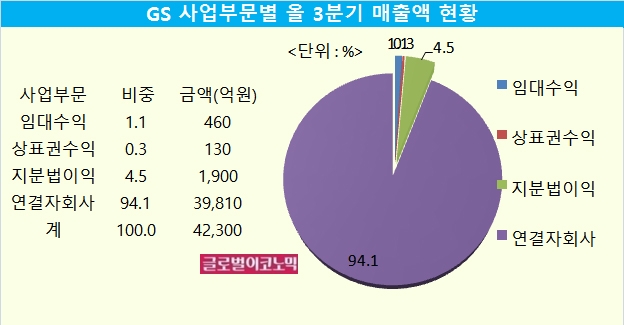

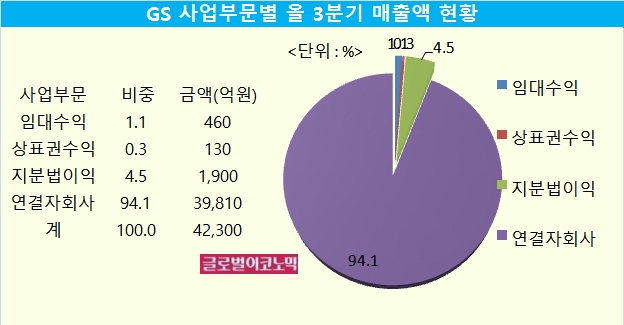

3분기 GS의 부문별 매출액은 임대수익이 460억원, 상표권 수익 130억원, 지분법이익 1900억원, 연결자회사 3조9810억원으로 나타났다.

GS칼텍스 영업이익은 정제마진과 유가 상승으로 전분기 대비 176% 늘어났다. 그러나 정유부문 이익이 기대에 못 미치며 추정치를 15% 하회했다.

재고평가이익이 반영되지 않았음에도 정유부문 영업이익은 전분기 336억원에서 4272억원으로 크게 늘었다.

이 연구원은 “기존에 반영될 것으로 예상했던 640억원의 재고효과를 제외할 경우 영업이익은 추정치에 대체로 부합한다”면서 “윤활유 사업부의 경우 가동률이 전분기 대비 30%포인트 이상 상승하면서 영업이익이 전분기 대비 14% 늘었다”고 평했다.

그러나 GS칼텍스의 화학부문 영업이익은 전분기 대비 26% 감소했다. 고도화 정유설비 화재가 화학사업부 설비 가동률 하락으로 이어졌다.

계절적 수요 약세 영향으로 GS E&R, GS파워, GS EPS와 같은 유틸리티 자회사들의 영업이익은 전분기 대비 감소했다.

이미지 확대보기

이미지 확대보기

이 연구원은 “설비 화재로 인해 악화된 GS칼텍스 정유 사업부의 제품믹스는 내년 2분기까지 모두 정상화될 것”이라며 “3분기 누적기준 순이익이 전년 대비 34% 증가했다는 점을 감안할 때 연말 배당도 나쁘지 않을 것”이라고 진단했다.

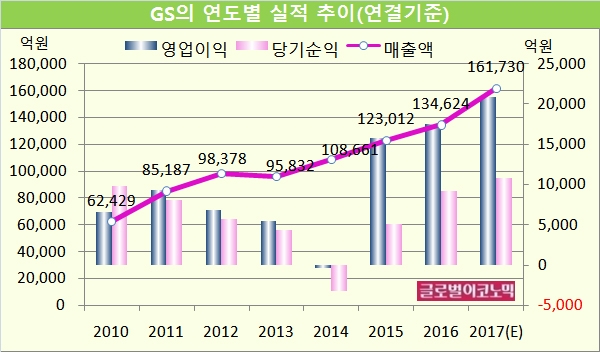

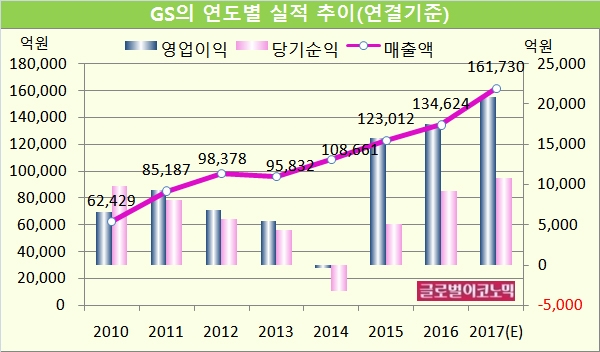

이 연구원은 GS의 올해 연결기준 매출액이 16조1730억원, 영업이익 2조910억원, 당기순이익 1조860억원에 이를 것으로 내다보고 있다. 매출액은 전년도보다 20.1% 늘고 영업이익과 당기순이익은 각각 19.2%, 17.6% 증가할 전망이다.

이 연구원은 “내년 유효법인세율이 하락할 것으로 보이는 가운데 향후 아시아 정제마진이 상승에 힘입어 리레이팅이 기대된다”면서 “설비화재라는 일회성 손실에도 불구하고 양호한 실적을 기록했다”고 분석했다.

김대성 기자 kimds@

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)