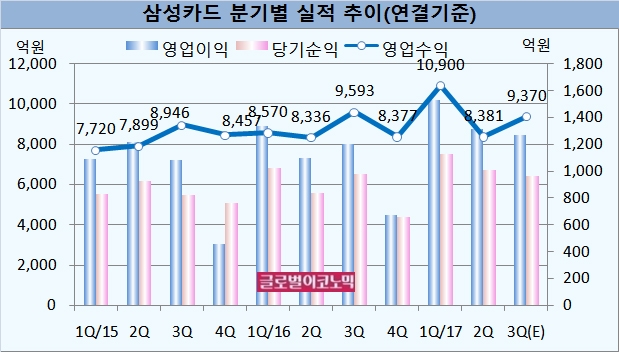

이미지 확대보기

이미지 확대보기

김진상 현대차투자증권 연구원은 “삼성카드의 개인신용판매 기준 시장점유율은 2015년 2분기 이후 지속적으로 높아져 올해 2분기 17.7%로 1.3%포인트 상승했다”면서 “이는 적극적인 신상품 개발과 삼성전자를 비롯한 계열사와의 협업이 주효한 듯 하다”고 진단했다.

김 연구원은 삼성카드의 올해 3분기 연결기준 영업수익이 9370억원, 영업이익 1270억원, 당기순이익 963억원을 기록할 것으로 내다보고 있다. 매출액은 전년동기 대비 2.3% 줄고 영업이익과 당기순이익은 각각 5.5%, -2.0%에 이를 전망이다.

금융감독원 금융정보시스템에 따르면 삼성카드의 올 1분기 카드판매 이용실적은 25조5105억원으로 나타났다. 이는 전년동기의 22조1166억원에 비해 15.3% 증가한 수치다.

이미지 확대보기

이미지 확대보기

김 연구원은 지난 8월부터 적용된 가맹점 수수료 인하의 영향이 VAN사 수수료 절감, 광고비용 감축 등으로 연간 400억원 대에서 관리할 수 있을 것으로 보고 있다.

김 연구원은 카드 추가 수수료 인하 여부는 내년말에 결정되는데 금리상승 추세 지속이 예상되는 만큼 가능성은 적어지고 있다고 판단하고 있다.

김 연구원은 삼성카드의 대손비용과 연체율이 꾸준한 하락세를 보이고 있고 2개월 연체 전이율도 안정적이어서 신용리스크 우려는 크지 않을 것으로 보고 있다.

판관비 증가율도 2015년 4분기를 고점으로 하락추세를 유지하며 안정적인 수준에서 관리될 것으로 예상된다.

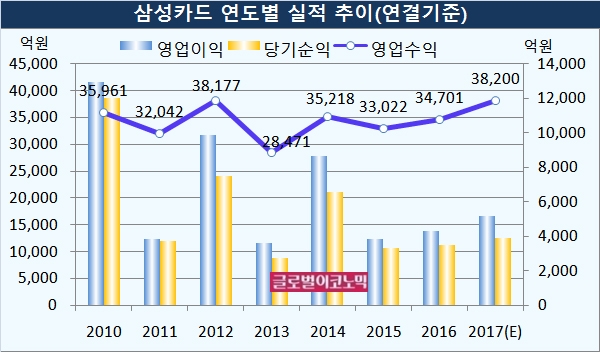

김 연구원은 삼성카드의 올해 연결기준 영업수익이 3조8200억원, 영업이익 5150억원, 당기순이익 3900억원에 이를 것으로 내다보고 있다. 영업수익은 전년도에 비해 10.1% 늘고 영업이익과 당기순이익은 각각 19.5%, 11.6% 증가할 전망이다.

이미지 확대보기

이미지 확대보기

김 연구원은 삼성카드가 과잉자본 이슈를 완화하기 위해 적극적인 자본정책(capital management)을 추진할 것으로 진단하고 있다.

배당성향은 국내 최고 수준인 50% 이상으로 유지하면서 자사주 매입도 배제하지 않은 상황이다.

김 연구원은 “삼성카드가 상대적으로 적은 유통주식수로 인해 자사주 매입 시 주가에 영향이 커 부담이 있을 수 있다”고 지적했다.

김 연구원은 삼성카드가 카드산업 내 시장점유율을 지속적으로 확대하고 있고 견조한 실적을 보이고 있어 양호한 펀더멘탈 대비 매력적인 밸류에이션이라고 평가했다.

김대성 기자 kimds@