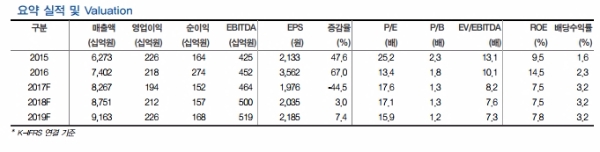

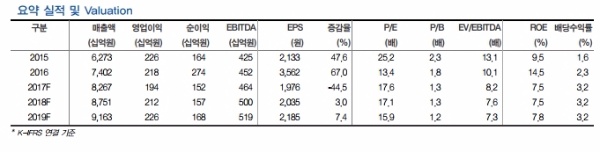

3분기 연결기준 매출액 2조2057억원 (YoY 11.0%), 영업이익 721억원 (YoY -15.5%)으로 전분기에 이어 부진한 실적 지속될 것으로 보인다.

상반기까지는 신규 출점 수요 증가로 적극적인 매장 확장(상반기 점포 순증은 1,048개로 전년비 39% 증가)이 가능했지만, 하반기에는 신규 출점 속도에 상당한 제동이 걸릴 것이라는 지적이다.

최저임금 상승에 따른 편의점과 슈퍼마켓 부문의 수익성 훼손도 불가피할 것으로 추정된다.

부정적인 영업환경을 반영해 올해 연간 매출액과 영업이익을 기존 전망치 대비 각각 1.3%, 6.0% 하향했다. 이에 따라 올해 연간 매출액과 영업이익은 전년비 각각 11.7%, -11.2% 증감한 8조 2,668억원과 1,936억원으로 낮춰 잡았다.

박종렬 현대차투자증권 연구원은 “12개월 Forward 기준 P/E, P/B는 각각 17.2배, 1.3배로 향후 실적 모멘텀 둔화를 감안하면 현재 주가 수준도 그리 매력적이지 않다고 판단한다”며 “향후 성장성과 수익성 확보에 대한 구체적인 노력이 필요한 시점”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)