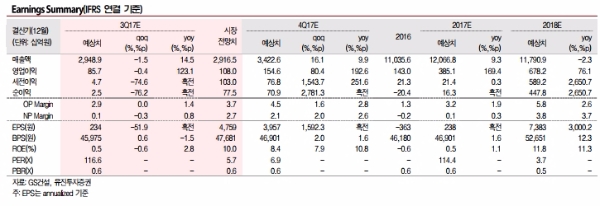

이미지 확대보기

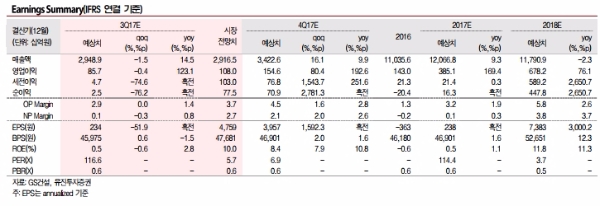

이미지 확대보기

전일 반포주공 1,2,4주구 재건축(2.6조원) 시공사 선정 조합원 총회에서 현대건설이 GS건설을 누르고 시공사로 선정됐다.

그 영향으로 현대건설과 GS건설의 주가도 엇갈리고 있다.

현대건설은 28일 오전 10시31분 현재 전날보다 0.39% 상승한 3만8350원에 거래되고 있다.

사흘째 오름세다. 장중 3만9950원으로 4만원에 바짝 다가섰으나 차익매물이 나오며 상승폭은 둔화되고 있다.

반면 수주에 실패한 GS건설은 약세다.

같은 시간 현재 GS건설은 전날보다 1.65% 하락한 2만6800원에 거래되고 있다. 하지만 장중 2만6350원까지 하락했으나 외인매수가 유입되며 낙폭이 줄어들고 있다.

한편 이번 결과를 놓고 큰 호재나 악재로 판단하기에 한계가 있다는 분석이다.

먼저 현대건설의 경우 수익성확대의 큰 호재로 작용하기에 한계가 있다는 지적이다.

이민재 NH투자증권 연구원은 “이번 수주를 통해 현대건설 은 기존 재건축/재개발 시장에서의 약세를 만회할 수 있을 것”이라며 “중장기적으로 압구정 현대아파트 등 강남 지역에서 발생할 수 있는 재건축/재개발 사업에서 GS건설, 삼성물산 등과 비슷한 수준에서 경쟁할 수 있을 수 있다”고 전망했다.

단 이번 재건축수주가 수익성강화로 이어질지 미지수다.

이민재 NH투자증권 연구원은 “보통 재건축/재개발 사업 진행 시 매출총이익률은 15% 수준이지만, 이사비 지원 논란, 대규모 마케팅 비용 지출 등 비용 이슈들이 존재하기 때문에 해당 사업의 수익성에 대해서는 지켜봐야 한다”고 말했다.

거꾸로 GS건설도 수주실패로 비용부담이 뒤따르나 충격수준의 악재는 아니라는 분석이다.

유진투자증권은 이날 GS건설에 대해 3분기 영업이익을 기존 1384억원에서 857억원으로 하향조정한다. 실적하향의 대부분의 이유는 바로 반포주공 1,2,4주구 수주 실패에 따른 수주비용 반영으로 약 400억원 대의 영업 비용이 발생했을 것으로 추정했다.

이상우 유진투자증권 연구원은 “최근 방배13구역 재건축 수주 등 국내 주택사업에 중심을 둔 GS건설의 사업경쟁력은 여전하다”며 “이번 수주실패를 딛고 향후 국내 대표단지 수주에 성공한다면, 현재와 같은 고급주택 전문업체로서의 이미지는 충분히 강화될 수 있다고 판단한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)