이미지 확대보기

이미지 확대보기

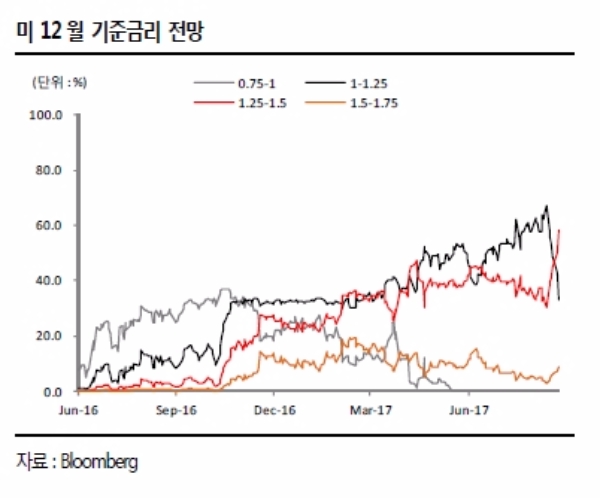

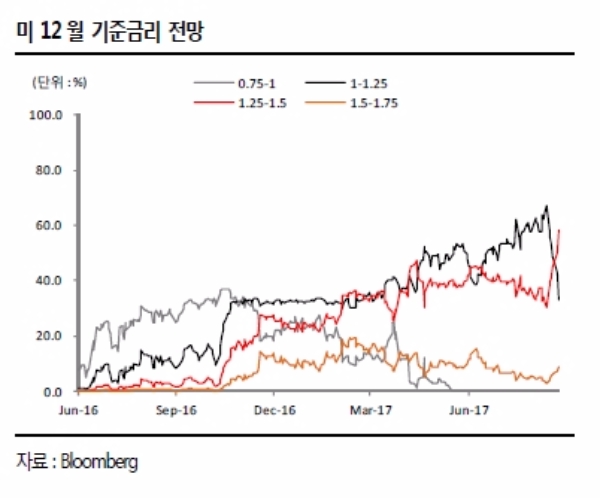

옐런 의장은 이날 기자회견에서 연내 견조한 성장세와 물가 부진 역시 일시적인 상황이라는 입장을 재확인하며 12월 금리인상 가능성을 내비치기도 했다.

그 여파로 미국채권시장은 널뛰기를 했다. 이날 미국채 10년 금리는 장중 2.23%에서 2.28%까지 상승했으나 2.27%로 마감했다.

전문가들은 9월 FOMC 이후 채권시장이 급등도 급락도 없는 박스권장세가 연출될 것이라는 쪽에 무게를 두고 있다.

구혜영 NH투자증권 연구원은 “기존 12월 금리인상 전망이 유지됨에 따라 단기적으로 금리상승 압력이 높아질 수 있으나, 최근 금리가 저점 대비 크게 상승하면서 어느 정도 반영됐다”며 “연준의 2019년 기준금리 전망치가 하향조정되었고, 단기간에 물가상승을 기대하기 어렵다는 점에서 금리가 기존의 박스권이 유지될 것으로 보인다"고 말했다. 국내적으로도 수급호조로 대기매수세가 유입되면서 금리상승세는 제한될 것이라는 지적이다.

김상훈 KB증권 연구원은 “국내 금리도 연동되겠으나 미 금리 상승폭이 아주 크지는 않다는 판단한다”며 “자산축소의 금리 급등 유발 가능성은 낮은 가운데 국내 금리인상 인식에 영향 미치며 단기물이 좀 더 금리 하단 높아질 것”이라고 전망했다.

반면 예상보다 매파적인 FOMC의 스탠스로 금리의 상승리스크에 대비해야 한다는 목소리도 있다.

신연구원은 또 국고채 수익률의 1차적 레인지로 국고채 3년 1.80%초반, 국고채 10년 2.30% 초중반 등 박스권상단을 제시했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.