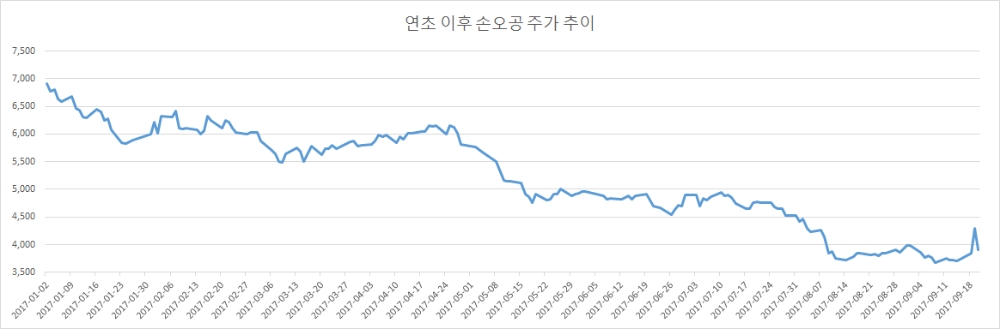

20일 손오공은 전거래일대비 400원(9.30%) 내린 3900원에 거래를 마쳤다. 전날 11.69% 급등하며 지난달 8일(4145원) 이후 처음으로 4000원대에 진입(종가 기준)했지만 하루만에 오름폭을 대부분 반납한 것.

창업자인 최신규 전 회장은 지난해까지는 이 회사의 지분 16.93%를 들고 있었으나 12월16일자로 마텔사에 보유지분의 대부분(11.99%)을 팔았다.

현재까지 최 전 회장이 손오공의 지분을 들고 있는지는 알 수 없다. 팔고 남은 지분이 계산상 4.94%이기 때문이다. 최 회장은 주식 등의 대량보유 · 변동보고(지분이 5% 이상일 경우 금융감독원 전자공시시스템에 보고하는 제도, 속칭 5%룰)의 대상자가 아니다.

시장에서는 손오공이 급등 다음날 곧바로 추락한 이유를 장난감 산업의 전반적인 위기 의식 때문이라고 본다. 실제로 토이저러스가 파산보호를 신청한 날 마텔, 해즈브로, 잭스퍼시픽 등 미국 장난감 제조업체들의 주가 또한 일제히 급락했다. 토이저러스의 파산은 장난감 산업이 쇠락하는 ‘증거’가 아니냐는 것.

헬로카봇, 터닝메카드 등을 잇따라 히트시킨 손오공 또한 최근 실적은 부진하다. 이 회사가 지난 8월11일 공시한 반기보고서에 따르면 2분기 매출액은 235억원으로 전년동기대비 24.1% 감소했다. 영업손실 44억원을 기록해 지난해 4분기부터 3분기 연속 적자 행진이다. 당기순이익 또한 46억원 손실을 내며 3분기 연속 적자다.

다만 일각에서는 손오공의 실적 부진은 장난감 산업이 쇠락했기 때문이 아니라 수익구조 문제가 아니냐는 지적이다. 반기보고서상 손오공의 지난 2분기 매출액은 235억원인데 매출원가는 222억원이다. 매출에서 원가가 차지하는 비중인 매출원가율이 94.5%에 달한다.

이를 감안하면 손오공은 물건을 비싸게 사오고 있을 가능성이 높다. 최근 이 회사의 히트상품인 터닝메카드의 경우 개발 및 제작, 생산은 최 전 회장의 개인회사인 초이락콘텐츠팩토리가 전담하고 있다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.