이미지 확대보기

이미지 확대보기

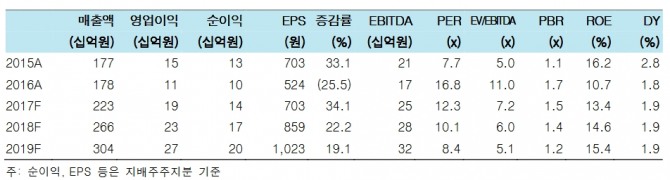

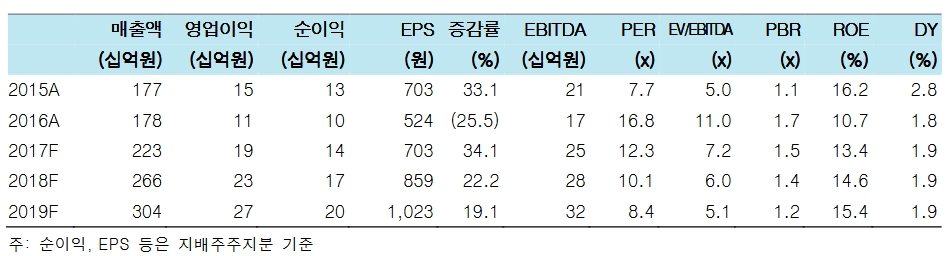

굴삭기 부품업체(하부주행체인 롤러, 아이들러 등을 판매)인 진성티이씨는 지난 2분기에 매출액 584억원, 영업이익 51억원을 기록했다. 이는 전년동기대비로는 각각 29%, 63.7% 늘어난 수치다.

올해 두산인프라코어의 중국시장 점유율(8개월 누적)은 8.5%로 전년도 연간 7.3%에서 상승했는데, 이는 경쟁자 대비 상대적으로 부품을 많이 확보해 수요 증가에 안정적으로 대응했기 때문이다.

조 연구원은 "급격한 업황 회복은 완성차에게도 좋지만, 부품업체들의 이익이 더 빠르게 늘어난다"며 "진성티이씨의 3분기 추정 매출액은 2분기와 비슷한 556억원, 영업이익은 58% 증가한 48억원, 순이익은 41억원으로, 상·하반기 매출액·영업이익 차이가 크지 않다"고 말했다.

그는 "아시아 시장이 본격적으로 회복한 올해 진성티이씨의 이익도 빠르게 늘었지만 주가는 업종 내 다른 업체들에 비해 상대적으로 부진했다"며 "이는 지난 미국 대선 때 북미 인프라투자 증가 기대감을 주가가 선반영해 밸류에이션이 다소 부담스러웠기 때문"이라고 했다.

이어 "올해 상반기 예상보다 이익을 많이 내면서 밸류에이션 부담이 크게 완화됐다"며 "본격적인 북미 굴삭기 판매 회복이 아직 시작되지도 않은 점을 감안하면 계절적 비수기인 3분기가 안정적인 매수 기회"라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)