이미지 확대보기

이미지 확대보기

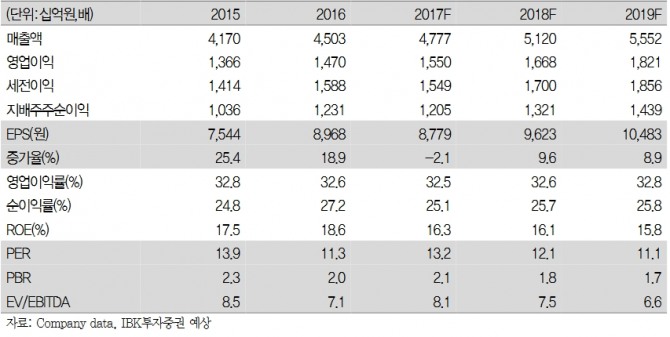

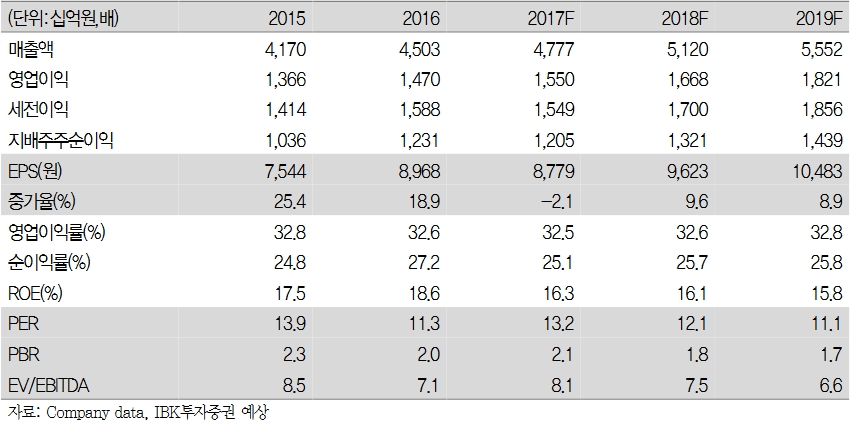

김태현 IBK투자증권 연구원은 "2분기 연결 매출액과 영업이익은 각각 1조1546억원, 3780억원으로 전년동기대비 6.1%, 9.3% 늘어날 전망"이라며 "담배수출 및 홍삼 판매 호조에 기인한 견조한 실적이 예상된다"고 밝혔다.

이에 따라 국내 담배 판매량 감소에 대한 우려는 제한적이며 60% 초반의 점유율은 유지될 것이라는 예상이다.

또한 남미와 아프리카 등 신흥시장으로 성장세가 빠르게 확대되는 점도 긍정적이다. 김 연구원은 해외 담배 매출이 전년동기대비 16.2% 증가할 것이라 예상했다.

홍삼의 경우도 젊은층의 자가 섭취 수요가 늘면서 판매 호조세가 지속되고 있는 상태다.

김 연구원은 "KGC인삼공사의 2분기 매출액과 영업이익은 각각 2875억원, 402억원으로 전망된다"며 "최근 20~30대의 자가섭취용 홍삼 제품 구매가 늘고 있으며, 다양한 연령대의 수요 확대로 홍삼 판매 호조세는 당분간 이어질 것"이라고 말했다.

이어 "아이코스가 출시된지 한달이 채 안됐고 BAT의 글로(GLO)도 출시 전임을 고려하면 궐련형 전자담배의 국내 성장 가능성을 논하기에는 아직 이른 감이 있다"며 "다만 KT&G도 3분기말 궐련형 전자담배를 출시해 적극 대응할 것으로 예상되기 때문에 궐련형 전자담배 이슈가 절대적 부담 요인으로 작용하기는 어렵다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)