이미지 확대보기

이미지 확대보기

에상대로 중국, 한국 등이 환율조작국에서 제외됐다. 지난 14일 미국 재무부가 의회에 제출한 환율보고서에 환율조작국(심층분석대상국)으로 지정된 국가는 없었다.

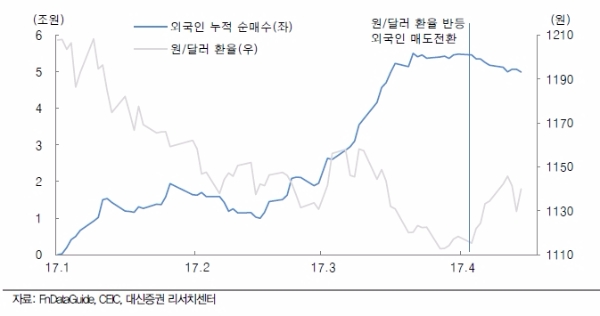

시장의 뷰는 크게 두 가지다. 먼저 원화 강세 압력은 완화되고, 원/달러 환율 상승세는 점차 뚜렷해질 것이라는 전망이다.

이 경우 증시측면에서는 원화약세로 인한 외국인 매도가능성과 수출주에 환율효과 기대감 사이에서 딜레마에 처할 수 있다. 이 같은 관점에서 일단, 원/달러 환율의 방향성이 전환되는 국면에서 외국인 매도는 불가피하다는 게 대신증권의 분석이다.

2015년 이후 외국인 매매패턴이 환율변화보다는 펀더멘털(경기/실적 등) 모멘텀에 더 민감한 것은 사실이다. 하지만 연초 이후 외국인 누적 순매수 규모를 감안할 때 원/달러 환율이 일정레벨까지 상승하고, 이 가정에서 환율모멘텀이 확인되기까지 외인의 차익실현 심리가 강할 것이라는 전망이다.

이경민 대신증권 연구원은 “단기적(1주일 전후)으로 환율조작국 미지정에 따른 안도와 환율효과 기대감이 유입될 여지는 있다”라며 “하지만 트럼프 보호무역 강화 의지는 여전하고, 향후 다양한 수단을 통해 통상압박을 강화해 나갈 가능성이 높아 환율 변동성 확대 가능성은 여전히 열려있다”고 말했다.

이미지 확대보기

이미지 확대보기

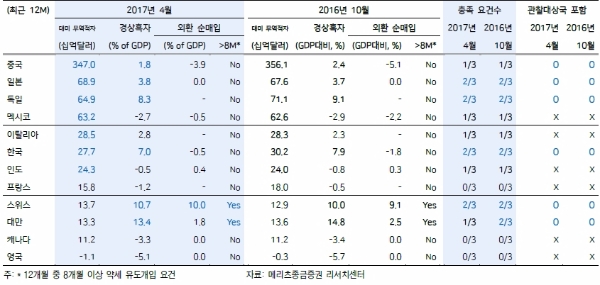

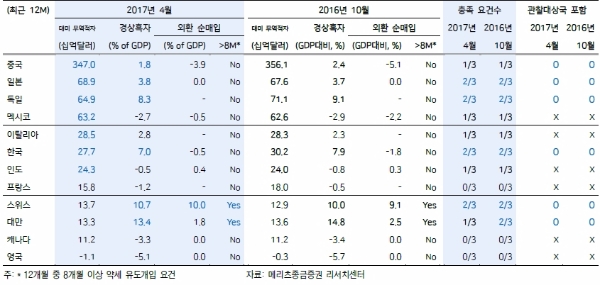

원화도 이 같은 변수들에 맞물려 지정학적 리스크완화 이후 강세기조로 복귀할 것이라는 진단이다.

이승훈 메리츠종금증권 연구원은 “한국 원화의 경우는 최근 부상한 북핵 리스크를 반영하면서, EMBI (Emerging Market Bond Index) global spread와 다시 한번 디커플링 되고 있다”라며 “지정학적 리스크가 이어질 것으로 예상되는 5~6월까지는 급등락을 반복할 개연성이 있으나, 그 이후에는 글로벌 리스크온(risk-on)의 영향으로 강세 전환할 가능성이 높다”고 말했다.

한편 환율모멘텀 약화에 따른 시각 아래 대신증권은 2분기 시클리컬/경기민감주 비중 축소. 내수주/경기방어주 비중 확대의 의견을 유지했다. 특히 환율모멘텀약화와 맞물려 외국인 매물압력은 시클리컬/경기민감주 중심으로 강화될 가능성이 높아 주의가 필요하다는 지적이다.

이경민 대신증권 연구원은 "환율모멘텀이 유입되는 시점은 3분기로 예상된다”라며 “환율모멘텀 유입이 수출주 실적개선 기대감으로 이어지고, 이를 바탕으로 외국인 순매수가 유입되는 시점은 3분기 전후가 될 것”이라고 전망했다.

최성해 기자 bada@g-enews.com