◇ 하반기 미국금리인상 가시화, 자국 통화약세 선호 등으로 약세반전

이미지 확대보기

이미지 확대보기

박성현 삼성증권 연구원은 “하반기에도 미국 연준은 금리를 거칠게 올리지 못할 것으로 본다. 즉, 하반기에도 대외 변수에 의해 신흥국 주식시장이 큰 충격을 받을 것으로 보지는 않는다”라며 “하지만 상반기에 누렸던 달러약세에 의한 통화 절상모멘텀 또한 기대하기 힘들다”고 말했다.

신흥국 통화강세의 발목은 잡는 요인은 먼저 미국금리인상의 가시화다. 연초만 하더라도 시장참여자들의 금리인상우려가 높은 가운데 미국 연준이 조금만 완화적인(dovish) 신호를 보내도 달러약세 및 신흥통화 강세로 반영되는 구도였다.

하지만 지금은 정반대다. 한때 선물시장에 반영된 6월 금리인상확률이 제로에 가깝게 나오는 등 시장참여자들의 금리인상 우려가 낮은 상황이다. 거꾸로 연준이 조금만 매파적인(hawkish) 신호를 보내도 달러 강세와 신흥 통화약세를 자극하기 쉬운 환경이 도래했다는 지적이다.

신흥국 스스로 근본적으로는 통화약세를 선호하는 것도 자국통화약세를 부추기는 요인으로 꼽았다. 신흥국 대부분은 기업부채문제에 노출돼 금리인하 등 통화정책의 필요성이 큰 상황이다.

우리나라의 기업부채는 2014년말 기준으로 GDP 대비 160% 수준에 육박하며. 중국도 과잉설비산업을 중심으로 부채문제가 기업의 생존을 위협하는 리스크로 떠오른 상황이다. 부채문제를 완화하기 위해 선진국처럼 금리를 적극적으로 낮추고 통화약세(Devaluation)를 유도할 가능성이 높다는 분석이다.

◇우리나라· 대만 등 통화정책 여력, 금리인하 등으로 환율하락 유도

이미지 확대보기

이미지 확대보기

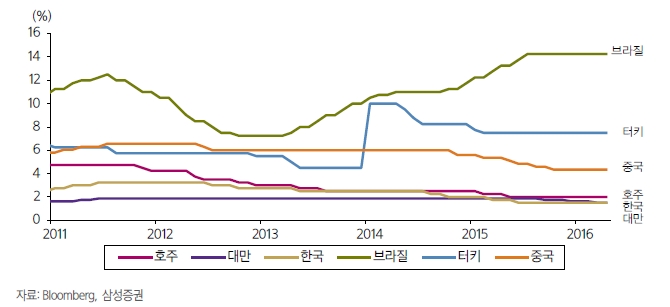

최근 대만이 지속적으로 금리를 내렸으며, 신흥국은 아니지만 자원보유국인 호주가 금리인하를 재개했다. 우리나라도 구조조정 측면지원과 내수부양을 위해 금리인하카드가 제기되고 있다.

단 같은 신흥국이더라도 브라질과 터키 등은 여전히 높은 수준의 정책금리를 유지하고 있으나 ‘자본 유출’우려로 금리인하폭은 제한적일 것으로 내다봤다.

이에 따라 통화정책여력이 큰 신흥국 중심으로 포트폴리오를 짜야 한다는 진단이다.

박성현 삼성증권 연구원은 “상반기 모멘텀이 대외(=연준)에서 비롯되었다면, 하반기 모멘텀은 개별 국가 스스로가 만들어야 할 것으로 본다”라며 “선진국처럼 신흥국 또한 통화정책에 큰 부분을 기댈 수 밖에 없고, 자체적인 통화이완과 절하(Devaluation)를 도모할 것으로 보이는 한국, 대만 등의 주식시장이 상대적인 두각을 나타날 것”이라고 내다봤다.

최성해 기자 bada@

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)