이미지 확대보기

이미지 확대보기

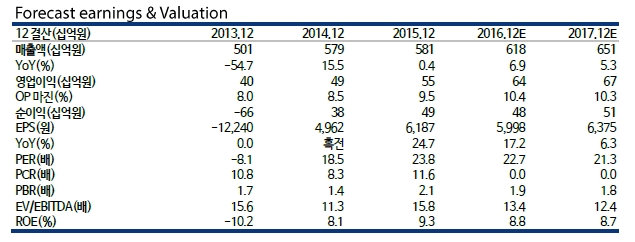

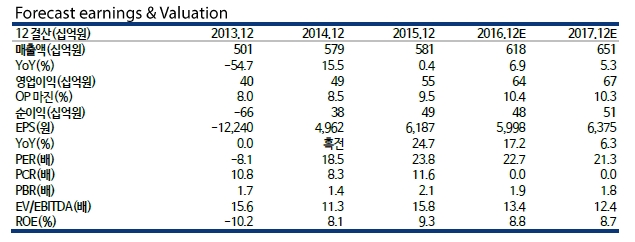

별도기준 1분기 실적은 매출액 1,469억원(YoY +5.3%), 영업이익 117억원(YoY -8.5%), 당기순이익 45억원(YoY -48.6%)로 컨센서스 대비 하회하는 실적을 기록했다.

당기순이익은 1억불 넘게 보유하고 있는 달러의 환율차이로 발생한 외화환산손실과 사채상환손실이 약 40억원으로 금융비용이 발생하여 큰 폭으로 감소 발생했다. 하지만 자체개발 신약 스티렌(위염치료제)과 자이데나(발기부전치료제)의 약가인하 영향을 받은 전문의약품사업부는 783억원(YoY -6.5%)을 달성하였고, 박카스(에너지음료)와 그로트로핀(인성장호르몬)이 성장을 이끈 해외사업부는 447억원(YoY +42.2%)을 기록했다.

2분기에는 박카스 수출성장과 신제품 판매 증가기대된다. 박카스의 캄보디아 수출성공을 바탕으로 미얀마, 과테말라 등으로 지역을 확대하고 있으며, 대만시장 개척을 담당할 포추사와의 계약(2016년 3월)을 체결해 대만지역 수출성장도 2분기부터 본격화되기 때문이다. 스티렌 개량신약 ‘스티렌 2X’(1월 출시), 당뇨병치료제 ‘슈가논’(3월 출시), 당뇨병 치료복합제(5월 출시 예정) 등 신제품의 시장안착과 매출 증가가 기대되는 시점이라는 진단이다.

김형수 교보증권 연구원은 "동사의 별도기준2016년도 1분기 실적은 컨센서스 대비 하회하는 수익성을 보여줬는데, 이는 연구개발비의증가와 신제품판매를 위한 마케팅비 증가에 주된 이유다"라며 "1분기의 매출 성장을 이끈 해외사업부의 선전과 신제품의 매출확대가 2분기에도 기대되어 긍정적 투자의견을 유지한다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)