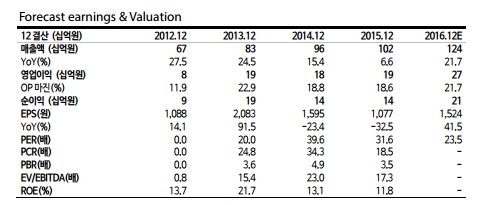

자가혈당측정기 전문기업인 아이센스의 1분기 연결 실적은 매출액 287억원(+26% yoy, +9% qoq), 영업이익 50억원(+24% yoy, +0.3% qoq), 영업이익률 17.5%를 기록했다. 이는 1분기 기준 사상 최대 수준이다.

전략적 제휴 관계(지분율 10.5%)인 일본 Arkray향 매출 증대를 통한 성장성에 주목해야 하는 시점이다. Arkray향 매출액은 ‘13년 80억원 → ‘14년 103억원(+29% yoy) → ‘15년 162억원(+58%yoy)에 이어 ‘16년 1분기에도 고성장을 확인했다. Arkray향 전용인 송도공장은 ‘13년 본격 가동을 시작하여 ‘15년 2개 라인(라인당 혈당스트립 1억개 capa)의 풀 가동 상태에서 증설한 3번째 라인이 ‘16년초부터 본격 가동되기 때문이다.

추가로 4번째 라인은 ‘16년 하반기 준공 완료 후 ‘17년 가동할 예정이다. 이를 통해 capa 부족 해소에 따른 핵심 고객에 대한 대응력이 강화되며, 독점ODM 제품의 capa 증설은 고객사의 예상 주문량에 대한 높은 가시성을 바탕으로 이루어지기에 매출로 연결될 가능성이 높다는 전망이다.

이에 따라 ‘16년 연결 기준 가이던스는 매출액 1300억원(+28% yoy), 영업이익 270억원(+39% yoy), 영업이익률 20.8%(+1.7%p yoy)로 3년만에 20%대의 외형 성장률을 제시했다.

이윤상 교보증권 연구원은 "계절적 비수기인 1분기의 양호한 실적과 핵심 고객사향 매출액 증가, 증설 라인의 가동 상황 등을 감안할 때 달성 가능한 수준으로 판단된다"라며 "추가로 ‘15년 9월 준공된 중국공장이 현지 허가와 대형 고객사 선정 작업을 진행 중이며 ‘17년 상반기 본격 가동을 목표로 하고 있어서 가장 빠르게 성장하는 중국 및 아시아 시장에서 향후 성장의 발판으로 작용할 것"이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)