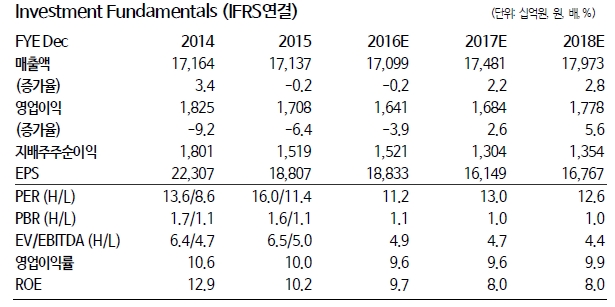

이미지 확대보기

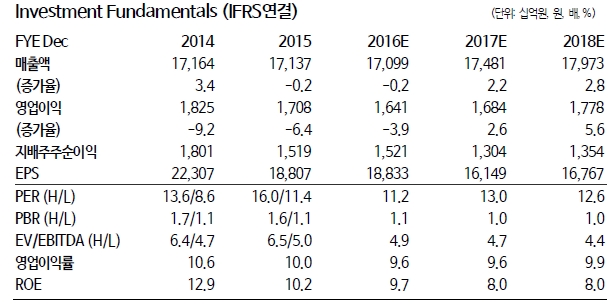

이미지 확대보기

1Q16 영업이익은 4021억원으로 컨센서스를 하회했다. 시장 안정화로 단말기판매량 감소, 광고비도 줄여 마케팅비용(별도)의 Slow-down은 긍정적이었다.

신사업 비용증가가 불가피한 상황이다. SK플래닛의 커머스-플랫폼 영역 사업구조 재편 이후, 커머스 사업 강화를 위한 비용이슈가 불거졌다. 향후 경쟁이 더욱 심화될 커머스 시장에서 1위 사업자 도약을 목표로 마케팅비용 증가뿐 아니라, 사업다각화도 함께 진행될 것이기 때문이다.

지난 12일 11번가는 직매입 사업에 진출했고, 제조사와 협업을 통해 단독상품을 확대할 계획이라고 밝혔다. 이천에 임차방식의 물류센터를 오픈했고, 시스템 운영 및 택배는 제휴를 통해 진행될 것으로 보여 비용부담이 만만치 않은 상황이다.

동부증권 박상하 연구원은 “현재 커머스 등 신사업 투자규모를 정확히 추정하기는 쉽지 않다. 무선시장 안정화에 따른 비용통제에도 전사 이익 변동성 확대는 불가피해 보인 다는 점이 부담이다"이라며 "당분간 배당매력으로 일정부분 확보한 주가 하방 경직성에 거는 기대가 클 수 밖에 없다"고 지적했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)