이미지 확대보기

이미지 확대보기

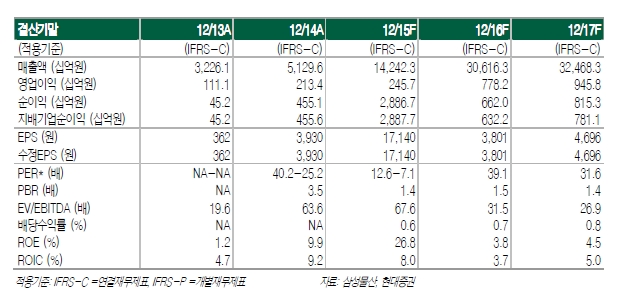

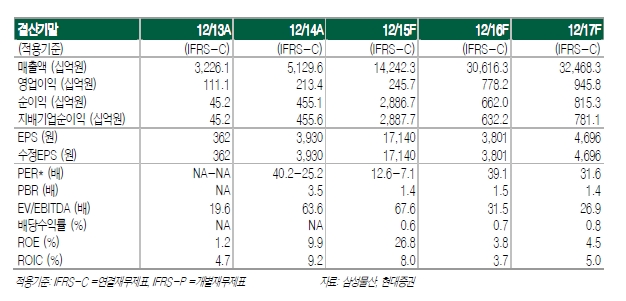

삼성물산의 4분기 실적은 당사 예상치를 하회할 전망이나 컨센서스는 상회할 것으로 예상된다. 글로벌 SPA 브랜드 간의 한국시장 경쟁 심화와 4분기 자본재 수출 감소를 감안할 경우 패션부문과 상사부문의 실적이 예상보다 다소 부진했을 것으로 추정된다.

손자회사격인 삼성바이오에피스는 신성장동력으로 작용할 전망이다. 삼성바이오에피스는미국 나스닥 상장 준비를 앞두고 베네팔리의 유럽판매허가를 획득하였다. 이외에도 삼성바이오에피스는 한국에서 판매가 허가된 레미케이드의 유럽판매 허가를 위한 절차에 돌입해 있다.

베네팔리는 2023년까지 미국판매가 불가능하지만 나머지 두 류마티스관절염제는 2018년 미국 특허가 만료되어 판패가 허가될 경우, 미국 시장 진입도 가능하다.

이에 따라 삼성바이오에피스의 미국 나스닥 상장 이후 삼성물산은 삼성바이오에피스의 대안 투자로서 주가가 재평가될 가능성도 높아 보인다.

삼성전자의 자사주 매입이 끝난 후 삼성물산 중심의 삼성그룹 지배구조 2차 변화가능성이 높다. 자사주를 모두 소각해도 기존 보유 자사주 14.2%는 여전히 보유할 예정으로 이를 활용한 분할 및 합병, 분할합병 등과 같은 지배구조 변화 가능성은 충분히 있어 보인다는 지적이다.

전용기 현대증권 연구원은 “현재 삼성물산의 2016년 예상 EPS 대비 PER 39배가 다소 고밸류에이션처럼 보이고 ROE가 4.1%로 나타나고 있지만 이는 삼성물산이 삼성에스디에스와 삼성생명, 삼성전자지분을 모두 매도 가능증권으로 분류한데서 오는 착시현상으로 볼 수 있다”라며 “이 세 기업에 대해 삼성물산이 지분법이익을 인식한다고 가정할 경우 현재 주가는 PER 13.5배에 불과하고, ROE는 11%로 상승하게 되므로 고밸류에이션 주식이라고 보기 어렵다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.