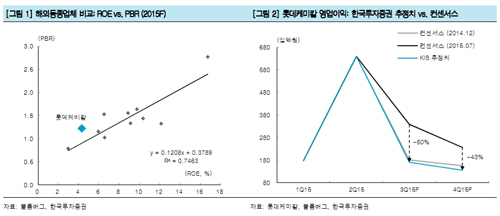

한국투자증권 이도연 연구원은 "아시아와 유럽의 나프타분해설비(NCC)의 대규모 공급 차질에 투기성 선구매 활동까지 가세되며 부타디엔의 가격 상승세가 2분기 동안 지속될 수 있었다"며 "그러나 2분기 어닝 서프라이즈의 주요 동인인 대규모 공급 차질은 오래가지 않을 것"이라고 전망했다.

이 연구원은 이어 "일회성 호재를 제외하면 밸류에이션이 고평가 되어 있다"며 "동종업체 자기자본이익률(ROE)ㆍ주가순자산비율(PBR) 분석으로 산출한 롯데케미칼의 적정주가는 19만6816원"이라고 제시했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)