롯데그룹 경영권을 놓고 벌이는 오너가의 분쟁은 단지 가족 내부 문제로만 끝나지 않는다. 롯데그룹의 상장되어 있는 계열사는 롯데쇼핑을 비롯해 롯데제과, 롯데푸드, 롯데칠성음료, 롯데케미칼, 롯데하이마트, 롯데손해보험, 현대정보기술 등 8개사에 달한다.

이미지 확대보기

이미지 확대보기

롯데쇼핑은 백화점 사업부문, 할인점 사업부문, 금융 사업부문, 전자제품 전문점 사업부문, 기타 사업부문 등을 영위하고 있고, 아울렛 사업과 복합쇼핑몰 사업 등의 신규사업을 추진중이다.

또한 국내 뿐만 아니라 러시아, 중국, 인도네시아, 베트남에서 대형 할인점과 백화점을 운영하고 있는 가히 국제적인 기업이라 할 수 있다.

그러나 화려한 모습의 백화점과는 달리 경영 실체는 가족끼리 똘똘 뭉쳐져 있고 베일에 가려져 있는 낙후된 경영형태를 보이고 있다.

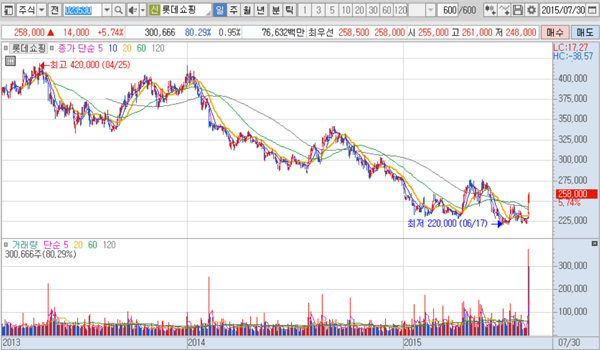

지난 2006년 2월 롯데쇼핑의 상장과 그로부터 9년6개월여 세월이 흐른 현재까지 롯데쇼핑의 주가를 살펴보면 가족경영이 낳은 후유증이 고스란히 드러나 있다.

당시 롯데쇼핑은 임직원들을 대상으로 20%의 우리사주를 부여했고 일반인들도 롯데쇼핑 공모에 5조원이란 돈이 몰릴 만큼 열띤 경쟁을 벌였다.

그러나 투자자들에게는 롯데쇼핑의 공모주 청약이 주식을 받은 날부터 고통의 연속이라 할 수 있다. 물론 우리사주를 받은 롯데쇼핑 임직원들의 고통도 적지 않았다.

롯데쇼핑 주가는 9년 6개월여동안 공모가 40만원을 넘어선 시기가 서너차례 있었으나 대부분의 기간 동안 40만원을 하회했다.

'형제의 난' 이후 M&A를 기대하는 투자자들이 몰려 롯데쇼핑 주가가 좀 오르긴 했지만 형제의 난 직전인 27일의 종가는 22만5000원에 불과했다. 실질적으로 공모가의 반토막을 조금 넘는 수준이다.

롯데 오너가는 롯데쇼핑의 주가에 별다른 반응을 보이지 않았다. 주가가 낮다고 임직원을 다그치거나 투자자들을 대상으로 적극적인 IR(기업설명회)을 벌이려는 시도도 적었다.

그동안 롯데쇼핑은 풍부한 현금력으로 하이마트를 사들였고 롯데그룹의 계열사들은 처음처럼 소주사업과 KT렌탈을 M&A(인수합병)하는 등 성장가도를 달렸다.

주가가 떨어져 받는 고통은 투자자들이 알아서 감당해야 했고, 회사의 덩치가 커지면서 얻는 혜택은 오너가의 몫이라 할 수 있는 시스템으로 운영된 셈이다.

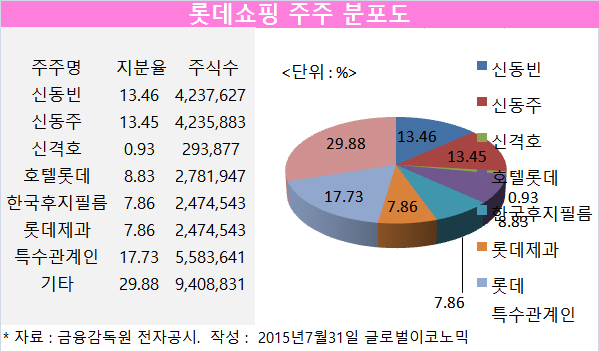

롯데가의 오너들이 롯데쇼핑의 주가에 대해 무관심할 수 있었던 원인으로는 신격호 롯데그룹 총괄회장과 특수관계인으로 구성된 지분이 70%를 넘어서는 등 가족경영 형태로 운영되어 온 데 기인한다 하겠다.

롯데쇼핑은 최대주주인 신동빈 회장이 13.46%인 423만7627주, 신동주 전 부회장이 13.45%인 423만5883주, 신격호 총괄회장이 0.93%인 29만3877주를 갖고 있으며, 신 총괄회장과 특수관계인이 전체의 70.12%인 2208만2061주를 소유하고 있다.

현행 상법으로는 발행주식 총수의 3분의 2를 확보하면 얼마든지 현재의 임원도 해임할 수 있는 막강한 권한을 갖게 된다.

신 총괄회장과 특수관계인이 갖고 있는 지분 70%는 그 누구도 경영권에 대해 간섭할 여지를 주지 않게 되고, 회사내 제왕과 같은 지위를 누릴 수 있었다.

이와 비슷한 형태로는 롯데그룹의 실질적인 지주회사인 호텔롯데에서도 사례를 찾아볼 수 있다. 호텔롯데의 최대주주는 일본 롯데홀딩스 19.07%, 11개의 일본주식회사L투자회사들 72.65% 등 신 총괄회장과 특수관계인이 100%의 지분을 갖고 있다.

롯데쇼핑은 결국 신 총괄회장과 오너가 사람들이 경영권을 건들지 못할 만큼의 주식 일부를 시장에 내놓고 그 댓가로 투자자들의 돈을 끌어 당기는 역할을 한 것으로 보인다.

공모를 통해 시중의 돈을 끌어온 롯데 오너가는 더 이상 롯데쇼핑의 주가에는 큰 관심을 두지 않은 듯 했고 9년 6개월의 세월을 거치면서 투자자들이 점차 롯데쇼핑에서 등을 돌리게 된 계기가 된 듯하다.

롯데쇼핑은 '형제의 난'을 계기로 M&A 가능성이 거론되고 있지만 언제든지 가족경영이 가능한 지배구조로 인해 투자자들에게 또다시 실망감을 줄 수 있다는 지적도 나오고 있다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)