첫째, 석유가스 에너지회사인 쉘의 사업에서 가장 중요한 것은 전 세계 오일가격이다. 2013년 전 세계 오일 가격은 2012년보다 6% 하락했는데 캐나다에서는 합성연료 가격이 7% 상승했다. 전 세계 천연가스 가격은 2012년과 비교해 6% 상승했으며 미국은 27%, 미국 이외의 지역은 3% 각각 올랐다. 반면에 천연가스 가격은 전 세계적으로 2% 상승했다. 판매용 석유와 가스생산은 2013년 319만9000b/d로 2012년 326만2000b/d보다 떨어졌다. 이 중 석유생산은 6% 감소했고 천연가스생산은 2% 증가했다.

석유 생산량이 이렇게 떨어진 이유는 아프리카 최대 산유국인 나이지리아의 영향이 크다. 투자회수의 영향을 제외하고 나이지리아에서의 생산공유 계약가격의 영향과 경영환경의 악화로 생산량이 2012년보다 적어진 것이 글로벌 오일생산 실적에 악영향을 주었다. 그리고 리비아 내전의 장기화, 이라크의 정세불안 등도 북아프리카와 중동의 오일생산에 부정적인 영향을 미쳤다.

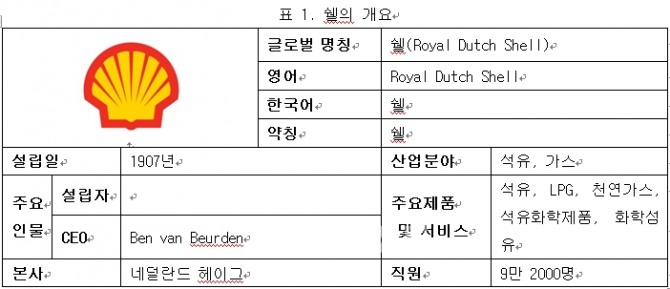

표 2. 쉘의 주요지표

구분

2013 년

2011 년

매출

4512억 3500만 달러

(약 461조 6900억 원)

4671억 5300만 달러

(약 477조9900억 원)

4701억 7100만 달러

(약 490조 2870억 원)

증감율

-3.4%

-0.6%

-

영업이익

335억 9200만 달러

(약 34조 3700억 원)

505억 1200만 달러 (약 51조 6830억 원)

555억 4300만 달러

(약 56조 8300억 원)

증감율

-33.5%

-9.1%

-

순이익

165억 2600만 달러

(약 16조 9000억 원)

269억 6000만 달러

(약 27조 5800억 원)

310억 9300만 달러

(약 31조 8100억 원)

증감율

-38.7%

-13.3%

-

둘째, 최근 2년간 쉘의 매출은 하락했으며 영업이익과 순이익도 감소세를 보이고 있어 쉘의 미래가 어둡다는 것을 알 수 있다. 표2에서 보는 것과 같이 2012년부터 매출, 영업이익, 순이익 모두에서 하락세로 나타났다. 매출은 2011년 4701억7100만 달러(약 490조2870억원)에서 2012년 4671억5300만 달러(약 477조9900억원), 2013년 4512억3500만 달러(약 461조6900억원)로 하락했다. 특히 2012년은 2011년에 비해 0.6%감소하는데 그쳤지만 2013년에는 3.4%로 하락폭이 커졌다. 영업이익과 순이익은 매출에 비해 감소폭이 더 컸다. 영업이익은 2012년 505억1200만 달러(약 51조6830억원)에서 2013년 335억9200만 달러(약 34조3700억원)로 무려 33.5%나 줄어 시장에 충격을 줬다. 순이익도 2012년 269억6000만 달러(약 27조5800억원)에서 2013년 165억2600만 달러(약 16조9000억원)로 38.7%나 감소했다.

자원탐사와 개발에 막대한 자금이 소요되는데, 순이익이 감소하면서 쉘은 투자금을 확보하기 위해 전방위적인 노력을 기울이고 있다. 자산판매를 통한 이익으로 투자 자금을 충당할 수 있기 때문이다. 새로운 유전의 개발과 추출사업에도 자산판매 수익이 쓰이고 있다. 2011년부터 2013년까지 비핵심 자산판매 수익은 160억 달러에 달하고 있다. 쉘은 2014/15년에 150억 달러의 투자 회수가 목표다. 이 자금은 미국의 상위 작업영역의 공정을 개선하고 하위 작업 공정을 통합하는데 쓰일 전망이다. 쉘은 2014년 투자금을 370억 달러(약 37조원)로 예상되고 있다. 2013년과 비교하면 90억 달러(약 9조원)나 감소했다.

마지막으로 쉘의 2013년 실적이 별로 좋지 않았던 이유는 나이지리아의 영향이 크다. 나이지리아의 석유개발 계약관련 문제도 어느 정도 영향이 있기는 하지만 가장 큰 문제는 정치문제와 안전이다. 나이지리아의 북부지역에 위치한 이슬람 과격단체인 보코하람은 국가가 글로벌 기업에게 석유자원개발권을 헐값에 불하하고, 일부 정치세력이 자원개발 이익을 독점하고 있다고 판단해 석유 산업에 대한 테러를 감행하고 있다. 이 때문에 쉘의 나이지리아 유전개발 사업이 원활하게 진행되지 않고 있다. 이러한 문제는 꼭 나이지리아만의 것은 아니다. 새로운 석유, 천연가스의 보고로 일컬어지는 아프리카 전체가 안전관련 문제를 안고 있다.

미국이나 캐나다, 유럽 등은 환경에 대한 관심이 높아지는데다가 쉘이 과거에 환경오염의 주범으로 낙인이 찍혔던 전력도 있어서 개발에 조심스러울 수밖에 없다. 따라서 쉘은 올해 성장률을 별로 높게 잡지 않고 않다. 2014년은 성장보다는 자금의 흐름을 원활하게 하는데 집중한다는 목표를 잡고 있다. 대외적인 목표가 이렇게 나오는 이유는 올해 사업환경이 그다지 좋지 않을 것으로 예상되기 때문이다. 쉘의 사업장이 있는 이라크와 나이지리아의 상황이 단기간에 해결될 것 같지 않고 석유가격도 크게 상승할 것으로 보이지는 않는다. 대신 천연가스 가격은 오를 것으로 보이는데 석유가격을 어느 정도 상쇄시켜 줄 수 있을지는 아직 미지수다.

정치, 안전위험 낮은 심해 유전개발에 주력

에너지 회사들은 초기에 탐사와 추출에 비용이 많이 들어가며 실제 유전을 발견하고 추출한다고 해도 이익이 바로 생기는 것은 아니다. 추출을 시작하고 나서 몇 년이 지나야 손익분기점을 겨우 넘길 수 있다. 그리고 쉘처럼 덩치가 큰 회사들은 유지비용도 많이 들어가기 때문에 더 많은 유전을 개발할 필요가 있다. 쉘이 2014년 투자 자금의 85%를 탐사와 추출 등에 사용할 계획을 세우고 있는 것도 이 때문이다.

현재 매출과 순이익의 감소로 고전하고 있는 쉘의 경영전략을 3가지로 압축하면 다음과 같다. 첫째 현금 흐름을 원활하게 하고 전환이 쉽게 한다. 둘째, 심해 가스개발사업에 집중한다. 셋째 셰일 오일 및 가스개발에 집중한다. 쉘의 경영전략 중에서 가장 눈 여겨 보아야 하는 것은 2번이다. 쉘이 환경파괴기업이라는 이미지를 갖고 있기 때문에 환경파괴에 대한 논란이 최소화될 수 있는 심해 유전과 가스개발에 주력하고 있는 것이다. 그리고 심해는 심각한 영토분쟁 지역만 아니면 문제될 것이 많지 않다. 내륙보다 법적 제재도 많지 않고 테러의 위험도 거의 없다.

심해 유전 개발의 이익은 여기에서 그치는 것이 아니다. 현재 대부분 내륙의 유전이 개발되고 있는데 심해에도 많은 양의 석유와 가스가 매장된 것으로 파악되고 있다. 쉘이 심해 유전 개발에 집중해서 덩치를 키우고 생산원가를 절감해 나가면 시간이 지날수록 이익이 커질 것이다. 또한 심해유전 개발은 비용도 많이 들고 높은 기술수준이 요구되는 작업이다. 그러므로 쉘 정도 되는 회사가 아니면 쉽게 개발에 뛰어들 수가 없다. 사실상 심해자원 개발은 글로벌 몇몇 회사가 독점하고 있는 것이나 마찬가지다.

쉘은 요즘 유행하고 있는 셰일 오일과 셰일 가스개발에도 적극 참여하고 있으며, 대상 지역은 북극해, 이라크, 카자흐스탄, 나이지리아 등이다. 이들 지역에 셰일 오일 매장량은 상당할 것으로 예상된다. 쉘은 또한 정치적 리스크와 인플레이션 위험에 항상 노출되어 있는 기업이다. 쉘은 오래 전부터 리스크 관리 팀을 따로 조직해서 미래에 발생할 수 있는 모든 위험 시나리오들을 관리하고 있다. 100년 이상 사업을 영위하면서 다양한 경영위험을 관리하는 노하우를 체득하고 있기 때문에 글로벌 경영을 유지할 수 있다. 글로벌 에너지사업에 한국 기업들이 뛰어들기 어려운 이유도 다양한 리스크를 예견하고 해결할 수 있는 역량을 보유하고 있지 못하기 때문이다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)