문현식 연구원은 18일 “유아이디가 ITO코팅 경쟁사 대비 큰 폭 비교우위를 기록하고 있고 TSP 가세로 시장은 더욱 확대되고 있다”면서 “노트북과 올인원 PC등 대형제품으로 터치 영역 확대와 함께 성장 잠재력도 높아지고 있다”고 말했다.

문 연구원은 “현재 Capa와 2013년 예상 매출에서 경쟁사 대비 5배 정도의 비교우위를 나타내고 있어 주가 급락은 과도한 것으로 보인다”면서 “경쟁사가 관련 매출을 이제 시작하고 있는 단계이기 때문에 유아이디와 비교해 실적가시성 떨어진다”고 분석했다.

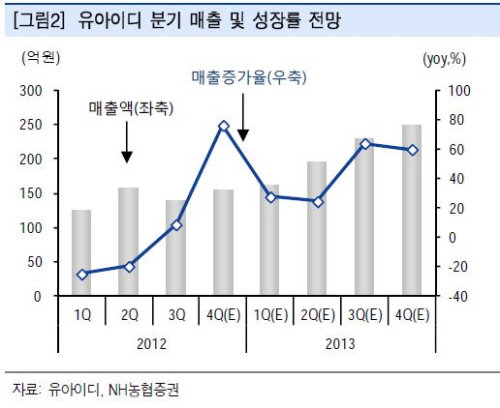

유아이디가 PLS LCD는 물론 TSP로의 ITO 코팅 매출이 조만간 시작된다는 점을 감안해 4분기 매출 155억원(QoQ +11%, YoY +76%)과 영업이익 34억원을 추정했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)

![[속보]SK하이닉스, 청주 M15X에 신규 D램 생산기지...총 20조원 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041606061807613e8b8a793f7210178127232.jpg)